หน่วยที่ 1 ความหมายของแผนธุรกิจ

|

|

แผนธุรกิจเป็นยุทธศาสตร์ของผู้ประกอบการ โดยเฉพาะผู้ประกอบการรายใหม่ที่มีแนวความคิดสร้างสรรค์ที่ต้องการนำเสนอสินค้าหรือบริการใหม่ๆ สู่เชิง

พาณิชย์ พาณิชย์พาพาณิชย์ การหาผู้ร่วมลงทุน ผู้สนับสนุนด้านเงินทุน ฯลฯ จึงต้องมีแผนธุรกิจ เพื่อนำไปเสนอประกอบการเจรจา หรือแม้แต่การแสวงหาลูกค้าใหม่ๆ โดยเฉพาะลูกค้ารายใหญ่ๆ ฉะนั้น แผนธุรกิจจึงมีความสำคัญมากในกระบวนการบริหาร จึงต้องจัดทำขึ้นให้ครอบคลุมงานทุกอย่างขององค์กรและมุ่งเน้นถึงอนาคต |

ความหมายของแผนธุรกิจ ไว้ดังนี้

แผนธุรกิจ (Business Plan) คือ แผนงานที่เขียนเป็นลายลักษณ์อักษรที่แสดงกิจกรรมต่างๆ ที่ต้องปฏิบัติในการลงทุนประกอบการ ทำให้เจ้าของธุรกิจหรือผู้มีส่วนเกี่ยวข้องกับธุรกิจ เช่น ผู้ร่วมทุน ผู้สนับสนุนเงินทุน ผู้ให้กู้ ผู้ปฏิบัติงาน ได้เห็นรายละเอียด แนวทางการดำเนินการของธุรกิจนั้นๆ ว่ามีจุดเริ่มต้นจากจะผลิตสินค้าหรือ บริการอะไร มีกระบวนการปฏิบัติอย่างไร เพื่อให้เกิดสินค้าและบริการแก่ลูกค้าและจะดำเนินธุรกิจอย่างไร จึงจะมีกำไรและเจริญเติบโต (สถาบันคีนันแห่งเอเชีย, 2547 : 2) แผนธุรกิจเป็นเอกสารที่จัดทำขึ้นเป็นลายลักษณ์อักษร (written document) ซึ่งบอกรายละเอียดต่างๆ เกี่ยวกับธุรกิจใหม่ที่ตั้งเป้าหมายไว้ แผนธุรกิจจะบรรยายให้ทราบถึงสถานภาพของธุรกิจในปัจจุบัน (current status) ความต้องการที่คาดหวังรวมทั้งผลลัพธ์ที่ต้องการจะให้เกิดขึ้นจากการประกอบธุรกิจนั้น (พิบูล ทีปะปาล, 2552 : 121)

สรุป แผนธุรกิจ คือ เครื่องมือบริหารงานสำหรับผู้ประกอบการที่เริ่มก่อตั้งกิจการซึ่งเป็นผลสรุปหรือผลรวมแห่งกระบวนการคิดพิจารณา และตัดสินใจที่จะเปลี่ยนความคิดออกมาเป็นโอกาสทางธุรกิจ แผนธุรกิจเป็นสิ่งที่ช่วยชี้แนะขั้นตอนต่างๆ ในแต่ละขั้นตอนของกระบวนการประกอบธุรกิจ จะให้รายละเอียดต่างๆ ทั้งในเรื่องแผนการตลาด การแข่งขัน กลยุทธ์ดำเนินธุรกิจ การคาดการณ์ทางการเงิน เป็นเครื่องมือชี้นำผู้ประกอบการไปสู่ความสำเร็จ

ลักษณะของแผนธุรกิจ

1. ลักษณะสำคัญของแผนธุรกิจ การวางแผนธุรกิจที่เน้นงานมีลักษณะสำคัญโดยสรุป 5 ประการ ดังต่อไปนี้คือ

1.1 เน้นงานด้านการบริหาร สำหรับผู้ประกอบการและผู้บริหาร

1.2 ครอบคลุมกิจกรรมหลักทุกด้านในองค์กร

1.3 เป็นเครื่องมือลดความเสี่ยงและเพิ่มโอกาสประสบความสำเร็จทางธุรกิจ

1.4 มุ่งเน้นเรื่องในอนาคต

1.5 ช่วยให้เกิดประสิทธิภาพในการทำงานโดยรวมในองค์กรสูงที่สุด

2. ลักษณะของแผนธุรกิจที่ดี แผนธุรกิจที่ดีเมื่ออ่านแล้วจะต้องตอบคำถามให้กับองค์กรธุรกิจได้ ซึ่งควรมีลักษณะ ดังต่อไปนี้

2.1 มีความชัดเจน ทำให้เข้าใจสิ่งที่ทำธุรกิจได้ชัดเจน

2.2 มีวัตถุประสงค์ว่าจะทำสิ่งใด

2.3 ธุรกิจน่าลงทุนหรือไม่ และมีความคุ้มค่าของการลงทุนหรือไม่

2.4 ธุรกิจมีความได้เปรียบหรือความสามารถในการแข่งขันในระยะยาวมากน้อยเพียงใด

2.5 ธุรกิจมีแนวโน้มหรือโอกาสที่จะประสบความสำเร็จเพียงใด

2.6 สินค้าที่จะผลิตมีวิธีการผลิตและแผนการตลาดมีประสิทธิภาพเพียงใด

2.7 วิธีการผลิตและการวางตลาดมีการเลือกวิธีที่ทำให้ประหยัดได้หรือไม่ และมีประสิทธิภาพหรือไม่

2.8 หน้าที่ต่างๆ เช่น การผลิต การจำหน่าย การจัดการทางการเงิน และการจัดการบุคลากร มีจำนวนและคุณภาพเพียงพอหรือไม่ และมีประสิทธิภาพหรือไม่

จุดมุ่งหมายและความสำคัญของแผนธุรกิจ

1 จุดมุ่งหมายของแผนธุรกิจ ในการจัดทำแผนธุรกิจแต่ละธุรกิจอาจมีความแตกต่างกันบ้าง ซึ่งขึ้นอยู่กับประเภท และรูปแบบของธุรกิจนั้นๆ ทั้งนี้โดยภาพรวมของแผนธุรกิจจะมีจุดมุ่งหมายที่เหมือนกัน สามารถสรุปได้ดังนี้

1.1 เป็นแนวทางการบริหารงานของธุรกิจซึ่งเปรียบเสมือนเป็นพิมพ์เขียวในการปลูกสร้างอาคาร

1.2 เป็นเครื่องมือสื่อสารที่มีประสิทธิผลใช้สำหรับเจรจา ที่ทำให้ผู้บริหารผู้ถือหุ้น ผู้ให้กู้เงิน (สถาบันการเงิน) เข้าใจเป้าหมายและการดำเนินธุรกิจ

1.3 ทำให้ผู้ประกอบการโดยเฉพาะผู้ประกอบการรายใหม่สามารถพัฒนาตนเองได้โดยแผนธุรกิจจะทำให้ผู้ประกอบการ ศึกษาจุดอ่อน จุดแข็ง โอกาส อุปสรรค คู่แข่งขัน และสถานการณ์ที่ต้องเผชิญ

1.4 เป็นการกำหนดทิศทางในอนาคต แผนธุรกิจเป็นแผนที่มุ่งอนาคตหรืองานที่จะทำในอนาคต ซึ่งจะเป็นการกำหนดทิศทางขยายธุรกิจว่าจะไปในทิศทางใด

1.5 เป็นเครื่องมือลดความเสี่ยงที่จะเกิดขึ้น โดยมีการวางแผนล่วงหน้า หากมีปัญหาเกิดขึ้น ในแผนธุรกิจจะมีแผนฉุกเฉินที่เตรียมไว้รองรับ

1.6 เป็นเครื่องมือการควบคุม แผนธุรกิจจะเป็นเครื่องมือควบคุมการดำเนินธุรกิจให้เกิดประสิทธิภาพสูงสุดในการดำเนินงาน

2 ความสำคัญของการแผนธุรกิจ ปัจจุบันแผนธุรกิจมีความสำคัญมากในการดำเนินธุรกิจให้บรรลุเป้าหมายของธุรกิจนั้นๆ ซึ่งสามารถสรุปความสำคัญของการจัดทำแผนธุรกิจ ได้ดังต่อไปนี้

2.1 เป็นการให้รายละเอียดการเริ่มต้นธุรกิจ และมีเป้าหมายที่ชัดเจนแก่ผู้ประกอบการ

2.2 เป็นเครื่องมือการบริหารงาน

2.3 เป็นเครื่องมือสำหรับจัดหาแหล่งเงินทุนจากผู้ร่วมลงทุน กองทุนและสถาบันการเงินต่างๆ

2.4 ให้รายละเอียดกิจกรรมต่างๆ เช่น จัดหาเงินทุน การพัฒนาการผลิต การพัฒนาสินค้า การตลาด เป็นต้น

ประโยชน์ของแผนธุรกิจ

ประโยชน์ของแผนธุรกิจ แผนธุรกิจที่ดีจะมีคุณค่าสำหรับผู้ที่เกี่ยวข้องทุกๆ ฝ่าย ประโยชน์ของแผนธุรกิจสำหรับผู้มีส่วนได้เสีย 3 กลุ่ม ดังนี้

1. สำหรับผู้ประกอบการ

1.1 ช่วยในการวิเคราะห์สถานการณ์และปัจจัยที่เกี่ยวข้องกับการดำเนินธุรกิจอย่างรอบคอบ

1.2 ช่วยในการกำหนดเป้าหมาย และงบประมาณการลงทุนได้อย่างเหมาะสมชัดเจน ด้วยการวิเคราะห์แนวคิดบนกระดาษก่อน

1.3 เพิ่มโอกาสให้ธุรกิจประสบความสำเร็จและลดความเสี่ยง

1.4 สามารถเผชิญปัญหาและแก้ไขปัญหาได้ดีขึ้น

1.5 สามารถคำนวณจุดคุ้มทุนได้ ซึ่งเป็นข้อมูลสำคัญในการหาระดับยอดขายที่จะทำให้ธุรกิจมีกำไรและมีกระแสเงินสดไม่ขาดมือ รวมทั้งการตั้งราคา

1.6 เป็นเอกสารประกอบการขอกู้เงินจากสถาบันการเงินต่างๆ ได้

1.7 สามารถชักชวนหุ้นส่วนให้เข้ามาร่วมลงทุนหรือร่วมงานกับธุรกิจได้

2 สำหรับสถาบันการเงิน

2.1 เป็นเอกสารประกอบการพิจารณาการให้สินเชื่อกับธุรกิจนั้นๆ ได้

2.2 มีข้อมูลสำหรับการพิจารณาประเมินผลการดำเนินงานของธุรกิจ

3 สำหรับนักลงทุน

3.1 เป็นข้อมูลเพื่อพิจารณาเข้าร่วมลงทุน โดยดูจากผลตอบแทนจากการลงทุน

3.2 เพื่อประสานงานและสร้างทีมงานตลอดจนกำหนดวิธีการแก้ปัญหา

ส่วนประกอบของแผนธุรกิจ

การเขียนแผนธุรกิจเป็นงานที่ค่อนข้างยาก แต่เป็นงานที่ก่อให้ความพึงพอใจแก่ผู้ประกอบการและผู้ปฏิบัติงานในฝ่ายต่างๆ เพราะแผนธุรกิจนั้นเปรียบเสมือนได้ แผนที่ที่ใช้เดินทางในดำเนินงานทางธุรกิจ ซึ่งในแผนธุรกิจจะระบุภาระงานที่ต้องดำเนินการของฝ่ายต่างๆ เอาไว้อย่างครบถ้วนสมบูรณ์และชัดเจน ดังนั้นผู้ที่เกี่ยวข้องกับการเขียนแผนธุรกิจควรทราบส่วนประกอบของแผนธุรกิจเป็นอย่างดี แต่ทั้งนี้ส่วนประกอบของแผนธุรกิจในแต่ละธุรกิจอาจจะมีรูปแบบไม่เหมือนกัน แต่โดยทั่วไปแล้วส่วนประกอบของแผนธุรกิจที่นิยมใช้กันอยู่ทั่วไป ซึ่งประกอบด้วยส่วนต่างๆ ดังต่อไปนี้

1 ปกหน้า ปกหน้าของแผนธุรกิจ ควรมีความชัดเจนที่ระบุว่าเป็นเอกสารอะไรชื่อแผนงานหรือชื่อโครงการ นอกจากนี้อาจมีการเพิ่มเติมรูปภาพ เช่น ภาพถ่ายสินค้าหรือบริการของธุรกิจประกอบด้วยก็ได้ และควรออกแบบปกหน้าตลอดจนการจัดวางแผนผังให้สวยงาม เพื่อให้เกิดความน่าสนใจ และสร้างสรรค์ความประทับใจ ซึ่งประกอบด้วย

1.1 ชื่อแผนธุรกิจ เพื่อให้ผู้อ่านทราบว่าเป็นแผนเกี่ยวกับเรื่องใด

1.2 ชื่อธุรกิจหรือโครงการ

1.3 จัดทำโดยผู้ใด (ผู้ที่เป็นเจ้าของแผน)

1.4 สถานที่ติดต่อ เบอร์โทรศัพท์

1.5 วัน เดือน ปี ที่จัดทำแผน

2 สารบัญ เป็นการเขียนรายละเอียดของบทที่ หัวข้อ หรือส่วนต่างๆ ของบทที่จะปรากฏในแผนธุรกิจทั้งหมด เพื่อให้ผู้อ่านแผนธุรกิจได้ค้นหาแหล่งข้อมูลรวดเร็ว สิ่งที่พึ่งระมัดระวัง คือ แต่ละบทควรระบุบ่งชี้เลขหน้าแต่ละหน้า และผู้เขียนแผนควรตรวจสอบเรื่องและหน้าให้ตรงกับหน้าที่จัดไว้เพื่อความสะดวกในการเปิดอ่าน รายละเอียดที่ควรมี ซึ่งประกอบด้วย

2.1 รายละเอียดของหัวข้อต่างๆ ที่มีอยู่ในแผน

2.2 เลขหน้าแต่ละหัวข้อ

2.3 รายละเอียดการระบุเอกสารที่สำคัญ

3 บทสรุปผู้บริหาร บทสรุปผู้บริหารเป็นส่วนหนึ่งที่สรุปใจความสำคัญต่างๆ ของแผนธุรกิจทั้งหมดและต้องเป็นเอกสารที่สมบูรณ์ในตัวของมันเองความยาวไม่เกิน 2 หน้าโดยสรุปความสำคัญ ดังนั้นบทสรุปผู้บริหารจึงมีความสำคัญที่สุด ต้องเขียนให้เกิดความน่าเชื่อถือ สั้นกะทัดรัด กระชับน่าเชื่อถือหนักแน่น และมีความเป็นไปได้ เนื้อหาในบทสรุปผู้บริหาร ซึ่งประกอบด้วย

3.1 ชื่อโครงการ ใครเป็นเจ้าของโครงการ

3.2 จะทำธุรกิจหรือโครงการอะไร แนวคิดเกี่ยวกับธุรกิจที่ทำอย่างไร โดยอธิบายให้เห็นความสำคัญของสินค้า หรือบริการ

3.3 ทำเลที่ตั้งของธุรกิจ อธิบายถึงว่าใกล้แหล่งขายหรือแหล่งวัตถุดิบ

3.4 โอกาสและกลยุทธ์ บอกถึงความน่าสนใจตลอดจนแนวโน้มของธุรกิจที่แสดงว่าโอกาสทางการตลาดนั้นมีมากน้อยเพียงใด

3.5 กลุ่มลูกค้าเป้าหมาย อธิบายถึงลักษณะทางตลาด กลุ่มลูกค้าหลักการวางแผนเข้าถึงลูกค้า

3.6 ความได้เปรียบเชิงการแข่งขันของธุรกิจ รวมถึงทางด้านผลิตภัณฑ์ และความได้เปรียบต่อคู่แข่ง

3.7 ทีมผู้บริหาร สรุปถึงความรู้ ความสามารถ ประสบการณ์ ทักษะ และเป็นผู้ที่มีความสำคัญต่อความสำเร็จของธุรกิจ

3.8 แผนการเงินหรือการลงทุน โดยระบุเงินทุน

3.9 เงินทุนมาจากแหล่งใด เงินกู้เท่าไหร่ อัตราออกเบี้ยเท่าไหร่ ระยะเวลา คืนทุนกี่ปี จุดคุ้มทุนเท่าไหร่ ผลตอบแทนของการลงทุนจะเป็นเท่าไหร่

4 ภาพรวมของกิจการ เป็นส่วนที่ให้ข้อมูลเบื้องต้นเกี่ยวกับความเป็นมาของการก่อตั้ง และรูปแบบของธุรกิจที่จดทะเบียนพาณิชย์ตลอดจนแนวคิด การเล็งเห็นโอกาส การคิดค้นพัฒนาผลิตภัณฑ์ ที่จะนำเสนอให้กับลูกค้ากลุ่มเป้าหมาย และควรให้ข้อมูลเกี่ยวกับเป้าหมายในระยะยาวที่ต้องพัฒนาในอนาคต ซึ่งประกอบด้วย

4.1 ประวัติของกิจการ หรือผู้ริเริ่มกิจการ

4.2 อธิบายภาพทั่วไปของกิจการ และปรัชญาของกิจการ

4.3 อธิบายแนวคิดของการทำธุรกิจของกิจการว่าทำธุรกิจอะไร ผลิตสินค้าหรือบริการอะไร

4.4 หากเป็นกิจการที่เคยทำธุรกิจมาแล้วให้อธิบายผลการดำเนินงานที่ผ่านมาโดยจะกล่าวถึงยอดขาย กำไร มูลค่าทรัพย์สิน หนี้สิน และส่วนของผู้ถือหุ้น

5 วัตถุประสงค์และเป้าหมายในการทำธุรกิจ ส่วนนี้เป็นการแสดงผลลัพธ์ทางธุรกิจที่ต้องการได้รับในช่วงการจัดทำแผน โดยทั่วไปวัตถุประสงค์ และเป้าหมายที่ดีในการทำธุรกิจ มีดังนี้

5.1 ต้องเป็นไปได้

5.2 ต้องคำนึงถึงทรัพยากรที่ดีอยู่ ในที่นี้หมายถึงทุน บุคลากร และการจัดการ

5.3 ต้องวัดได้

5.4 ต้องเป็นที่ยอมรับของสังคม

5.5 ต้องเป็นสิ่งจูงใจ เพราะจะทำเกิดความทุ่มเทต่อการปฏิบัติงานจนเกิดความสำเร็จ

5.6 ต้องมีความยืดหยุ่นได้ตามสภาวะเหตุการณ์

6 การวิเคราะห์อุตสาหกรรมและการวิเคราะห์ตลาด

6.1 สภาวะอุตสาหกรรม เป็นการแสดงรายละเอียดเกี่ยวกับการวิเคราะห์สภาวะ เศรษฐกิจ หรือสภาพอุตสาหกรรมซึ่งจะเป็นปัจจัยมหภาคที่จะส่งผลทำให้อุตสาหกรรมหรือตลาดเจริญเติบโต หรือเกิดสภาวะถดถอยข้อมูล การวิเคราะห์สภาวะเศรษฐกิจ หรือสภาพอุตสาหกรรม จะช่วยเป็นข้อมูลรองรับสมมุติฐานต่างๆ เกี่ยวกับการเปลี่ยนแปลง หรือการขยายตัวของธุรกิจที่กำหนดไว้ในแผนธุรกิจว่ามีความเป็นไปได้ และน่าเชื่อถือเพียงใด เช่น การประมาณการยอดขายเพิ่มขึ้นมีความสัมพันธ์กับเศรษฐกิจที่เติบโตขึ้น

6.2 ภาพรวมของตลาด เป็นการแสดงรายละเอียดเกี่ยวกับสภาพโดยรวมของตลาดที่ธุรกิจดำเนินการอยู่ในสภาพอย่างไร เช่น อยู่ในสภาวะเติบโต หรือตกต่ำ มีการสนับสนุนจากภาครัฐหรือไม่ มีปัญหาและอุปสรรคที่เกิดขึ้นอย่างไร ภาพรวมของตลาด จะช่วยเป็นข้อมูลรองรับสมมุติฐานต่างๆ เกี่ยวกับการกำหนดค่าตัวแปร หรือประมาณการต่างๆ ที่กำหนดไว้ในแผนธุรกิจว่ามีความเป็นไปได้ และน่าเชื่อถือเพียงใด

6.3 การแบ่งส่วนตลาด เป็นรายละเอียดของส่วนแบ่งตลาดซึ่งมีลักษณะตามสินค้า หรือบริการที่มีอยู่ในปัจจุบัน การแสดงรายละเอียดดังกล่าวอาจแสดงในเชิงพรรณนาข้อมูลเปอร์เซ็นต์ หรือข้อมูลตัวเลขประกอบ

6.4 ตลาดเป้าหมายและขนาดของตลาด เป็นการแสดงรายละเอียดในเชิงตัวเลขซึ่งส่วนใหญ่จะประมาณการตามยอดขายสินค้ารวมในตลาด และแนวโน้มในการเพิ่มขึ้นหรือลดลงของขนาดตลาด นอกจากนี้ตลาดเป้าหมายจะเป็นการแสดงรายละเอียดของตลาดเป้าหมายหรือลูกค้าที่คาดหวังจะซื้อสินค้าหรือบริการของธุรกิจ

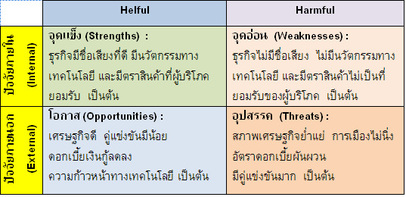

7 การวิเคราะห์สถานการณ์ การวิเคราะห์สถานการณ์ถือเป็นงานอันดับแรกของผู้ประกอบการ ควรกระทำเพื่อใช้เป็นข้อมูลในการกำหนดทิศทางกลยุทธ์ และแผนงานของธุรกิจ มีการนำวิธีการต่างๆ มาวิเคราะห์สถานการณ์ เช่น PEST Analysis, 5 Porters’ Forces และ SWOT Analysis ซึ่งขึ้นอยู่กับความเหมาะสมของแผนธุรกิจนั้นๆ แต่วิธีที่นิยมนำมาใช้วิเคราะห์การเขียนแผนธุรกิจ คือ เทคนิค SWOT Analysis SWOT Analysis เป็นการวิเคราะห์ปัจจัยภายใน และปัจจัยภายนอกของธุรกิจซึ่งส่งผลต่อการดำเนินงานของธุรกิจ มีรายละเอียดดังต่อไปนี้

7.1 การวิเคราะห์ปัจจัยภายใน หมายถึง การตรวจสอบความสามารถและความพร้อมของกิจการในด้านต่างๆ เพื่อหาจุดแข็ง (Strengths) จุดอ่อน (Weaknesses) ของธุรกิจ โดยเปรียบเทียบกับคู่แข่งหลักและคู่แข่งขันรองการวิเคราะห์จะแบ่งเป็น 4 ส่วน คือ ด้านการบริหารจัดการ ด้านการตลาด ด้านการผลิต และด้านการเงิน ตัวอย่าง เช่น ความสามารถ ที่โดดเด่นเป็นพิเศษ ความแตกต่างทางการแข่งขัน ตราสินค้าที่เป็นที่รู้จัก นวัตกรรมของผลิตภัณฑ์ ผู้นำด้านการผลิตในด้านต้นทุนต่ำหรือมีราคาต่ำ พนักงานที่มีความสามารถ ฐานการเงินที่มั่นคง เป็นต้น ผลการวิเคราะห์หากเป็นเชิงบวกก็จะเป็นจุดแข็ง และถ้าเป็น เชิงลบก็จะเป็นจุดอ่อน ซึ่งจุดอ่อนนั้นก็สามารถพัฒนาให้เป็นจุดแข็งได้ในอนาคต ดังภาพที่ 6.1

7.2 การวิเคราะห์ปัจจัยภายนอก หมายถึง การประเมินสภาพแวดล้อมในการดำเนินธุรกิจที่ผู้ประกอบการไม่สามารถควบคุมได้ ดังนั้นผู้ประกอบการจึงต้องพยายามเข้าใจในสถานการณ์ปัจจุบัน และแนวโน้มในอนาคต การวิเคราะห์ปัจจัยภายนอกเป็นการวิเคราะห์หาโอกาส (Opportunities) และค้นหาอุปสรรค (Threats) ในการวิเคราะห์ปัจจัยภายนอกจะมีประเด็นการพิจารณาหลายประเด็น ซึ่งอาจเรียกเป็นตัวย่อ คือ MC STEPS ซึ่งประกอบด้วย

Market ตลาดหรือกลุ่มลูกค้าเป้าหมาย

Competition สถานการณ์การแข่งขัน

Social ค่านิยมทางวัฒนธรรมของสังคม

Technology ความก้าวหน้าทางเทคโนโลยี

Economic สภาพเศรษฐกิจ

Political & Legal กฎหมาย, ระเบียบ ข้อบังคับ

Suppliers กลุ่มผู้จำหน่ายวัตถุดิบ / กลุ่มผู้ผลิตและเครือข่าย

การวิเคราะห์ปัจจัยภายนอกหากผลการวิเคาะห์เป็นไปในเชิงบวก ก็เป็นสิ่งที่สนับสนุนส่งเสริมให้ธุรกิจเจริญเติบโต นั่นคือโอกาสทางธุรกิจ (Opportunities) และทางตรงกันข้ามหากเป็นไปในเชิงลบนั่น คือ อุปสรรค (Threats) ดังภาพที่ 6.1

แผนธุรกิจ (Business Plan) คือ แผนงานที่เขียนเป็นลายลักษณ์อักษรที่แสดงกิจกรรมต่างๆ ที่ต้องปฏิบัติในการลงทุนประกอบการ ทำให้เจ้าของธุรกิจหรือผู้มีส่วนเกี่ยวข้องกับธุรกิจ เช่น ผู้ร่วมทุน ผู้สนับสนุนเงินทุน ผู้ให้กู้ ผู้ปฏิบัติงาน ได้เห็นรายละเอียด แนวทางการดำเนินการของธุรกิจนั้นๆ ว่ามีจุดเริ่มต้นจากจะผลิตสินค้าหรือ บริการอะไร มีกระบวนการปฏิบัติอย่างไร เพื่อให้เกิดสินค้าและบริการแก่ลูกค้าและจะดำเนินธุรกิจอย่างไร จึงจะมีกำไรและเจริญเติบโต (สถาบันคีนันแห่งเอเชีย, 2547 : 2) แผนธุรกิจเป็นเอกสารที่จัดทำขึ้นเป็นลายลักษณ์อักษร (written document) ซึ่งบอกรายละเอียดต่างๆ เกี่ยวกับธุรกิจใหม่ที่ตั้งเป้าหมายไว้ แผนธุรกิจจะบรรยายให้ทราบถึงสถานภาพของธุรกิจในปัจจุบัน (current status) ความต้องการที่คาดหวังรวมทั้งผลลัพธ์ที่ต้องการจะให้เกิดขึ้นจากการประกอบธุรกิจนั้น (พิบูล ทีปะปาล, 2552 : 121)

สรุป แผนธุรกิจ คือ เครื่องมือบริหารงานสำหรับผู้ประกอบการที่เริ่มก่อตั้งกิจการซึ่งเป็นผลสรุปหรือผลรวมแห่งกระบวนการคิดพิจารณา และตัดสินใจที่จะเปลี่ยนความคิดออกมาเป็นโอกาสทางธุรกิจ แผนธุรกิจเป็นสิ่งที่ช่วยชี้แนะขั้นตอนต่างๆ ในแต่ละขั้นตอนของกระบวนการประกอบธุรกิจ จะให้รายละเอียดต่างๆ ทั้งในเรื่องแผนการตลาด การแข่งขัน กลยุทธ์ดำเนินธุรกิจ การคาดการณ์ทางการเงิน เป็นเครื่องมือชี้นำผู้ประกอบการไปสู่ความสำเร็จ

ลักษณะของแผนธุรกิจ

1. ลักษณะสำคัญของแผนธุรกิจ การวางแผนธุรกิจที่เน้นงานมีลักษณะสำคัญโดยสรุป 5 ประการ ดังต่อไปนี้คือ

1.1 เน้นงานด้านการบริหาร สำหรับผู้ประกอบการและผู้บริหาร

1.2 ครอบคลุมกิจกรรมหลักทุกด้านในองค์กร

1.3 เป็นเครื่องมือลดความเสี่ยงและเพิ่มโอกาสประสบความสำเร็จทางธุรกิจ

1.4 มุ่งเน้นเรื่องในอนาคต

1.5 ช่วยให้เกิดประสิทธิภาพในการทำงานโดยรวมในองค์กรสูงที่สุด

2. ลักษณะของแผนธุรกิจที่ดี แผนธุรกิจที่ดีเมื่ออ่านแล้วจะต้องตอบคำถามให้กับองค์กรธุรกิจได้ ซึ่งควรมีลักษณะ ดังต่อไปนี้

2.1 มีความชัดเจน ทำให้เข้าใจสิ่งที่ทำธุรกิจได้ชัดเจน

2.2 มีวัตถุประสงค์ว่าจะทำสิ่งใด

2.3 ธุรกิจน่าลงทุนหรือไม่ และมีความคุ้มค่าของการลงทุนหรือไม่

2.4 ธุรกิจมีความได้เปรียบหรือความสามารถในการแข่งขันในระยะยาวมากน้อยเพียงใด

2.5 ธุรกิจมีแนวโน้มหรือโอกาสที่จะประสบความสำเร็จเพียงใด

2.6 สินค้าที่จะผลิตมีวิธีการผลิตและแผนการตลาดมีประสิทธิภาพเพียงใด

2.7 วิธีการผลิตและการวางตลาดมีการเลือกวิธีที่ทำให้ประหยัดได้หรือไม่ และมีประสิทธิภาพหรือไม่

2.8 หน้าที่ต่างๆ เช่น การผลิต การจำหน่าย การจัดการทางการเงิน และการจัดการบุคลากร มีจำนวนและคุณภาพเพียงพอหรือไม่ และมีประสิทธิภาพหรือไม่

จุดมุ่งหมายและความสำคัญของแผนธุรกิจ

1 จุดมุ่งหมายของแผนธุรกิจ ในการจัดทำแผนธุรกิจแต่ละธุรกิจอาจมีความแตกต่างกันบ้าง ซึ่งขึ้นอยู่กับประเภท และรูปแบบของธุรกิจนั้นๆ ทั้งนี้โดยภาพรวมของแผนธุรกิจจะมีจุดมุ่งหมายที่เหมือนกัน สามารถสรุปได้ดังนี้

1.1 เป็นแนวทางการบริหารงานของธุรกิจซึ่งเปรียบเสมือนเป็นพิมพ์เขียวในการปลูกสร้างอาคาร

1.2 เป็นเครื่องมือสื่อสารที่มีประสิทธิผลใช้สำหรับเจรจา ที่ทำให้ผู้บริหารผู้ถือหุ้น ผู้ให้กู้เงิน (สถาบันการเงิน) เข้าใจเป้าหมายและการดำเนินธุรกิจ

1.3 ทำให้ผู้ประกอบการโดยเฉพาะผู้ประกอบการรายใหม่สามารถพัฒนาตนเองได้โดยแผนธุรกิจจะทำให้ผู้ประกอบการ ศึกษาจุดอ่อน จุดแข็ง โอกาส อุปสรรค คู่แข่งขัน และสถานการณ์ที่ต้องเผชิญ

1.4 เป็นการกำหนดทิศทางในอนาคต แผนธุรกิจเป็นแผนที่มุ่งอนาคตหรืองานที่จะทำในอนาคต ซึ่งจะเป็นการกำหนดทิศทางขยายธุรกิจว่าจะไปในทิศทางใด

1.5 เป็นเครื่องมือลดความเสี่ยงที่จะเกิดขึ้น โดยมีการวางแผนล่วงหน้า หากมีปัญหาเกิดขึ้น ในแผนธุรกิจจะมีแผนฉุกเฉินที่เตรียมไว้รองรับ

1.6 เป็นเครื่องมือการควบคุม แผนธุรกิจจะเป็นเครื่องมือควบคุมการดำเนินธุรกิจให้เกิดประสิทธิภาพสูงสุดในการดำเนินงาน

2 ความสำคัญของการแผนธุรกิจ ปัจจุบันแผนธุรกิจมีความสำคัญมากในการดำเนินธุรกิจให้บรรลุเป้าหมายของธุรกิจนั้นๆ ซึ่งสามารถสรุปความสำคัญของการจัดทำแผนธุรกิจ ได้ดังต่อไปนี้

2.1 เป็นการให้รายละเอียดการเริ่มต้นธุรกิจ และมีเป้าหมายที่ชัดเจนแก่ผู้ประกอบการ

2.2 เป็นเครื่องมือการบริหารงาน

2.3 เป็นเครื่องมือสำหรับจัดหาแหล่งเงินทุนจากผู้ร่วมลงทุน กองทุนและสถาบันการเงินต่างๆ

2.4 ให้รายละเอียดกิจกรรมต่างๆ เช่น จัดหาเงินทุน การพัฒนาการผลิต การพัฒนาสินค้า การตลาด เป็นต้น

ประโยชน์ของแผนธุรกิจ

ประโยชน์ของแผนธุรกิจ แผนธุรกิจที่ดีจะมีคุณค่าสำหรับผู้ที่เกี่ยวข้องทุกๆ ฝ่าย ประโยชน์ของแผนธุรกิจสำหรับผู้มีส่วนได้เสีย 3 กลุ่ม ดังนี้

1. สำหรับผู้ประกอบการ

1.1 ช่วยในการวิเคราะห์สถานการณ์และปัจจัยที่เกี่ยวข้องกับการดำเนินธุรกิจอย่างรอบคอบ

1.2 ช่วยในการกำหนดเป้าหมาย และงบประมาณการลงทุนได้อย่างเหมาะสมชัดเจน ด้วยการวิเคราะห์แนวคิดบนกระดาษก่อน

1.3 เพิ่มโอกาสให้ธุรกิจประสบความสำเร็จและลดความเสี่ยง

1.4 สามารถเผชิญปัญหาและแก้ไขปัญหาได้ดีขึ้น

1.5 สามารถคำนวณจุดคุ้มทุนได้ ซึ่งเป็นข้อมูลสำคัญในการหาระดับยอดขายที่จะทำให้ธุรกิจมีกำไรและมีกระแสเงินสดไม่ขาดมือ รวมทั้งการตั้งราคา

1.6 เป็นเอกสารประกอบการขอกู้เงินจากสถาบันการเงินต่างๆ ได้

1.7 สามารถชักชวนหุ้นส่วนให้เข้ามาร่วมลงทุนหรือร่วมงานกับธุรกิจได้

2 สำหรับสถาบันการเงิน

2.1 เป็นเอกสารประกอบการพิจารณาการให้สินเชื่อกับธุรกิจนั้นๆ ได้

2.2 มีข้อมูลสำหรับการพิจารณาประเมินผลการดำเนินงานของธุรกิจ

3 สำหรับนักลงทุน

3.1 เป็นข้อมูลเพื่อพิจารณาเข้าร่วมลงทุน โดยดูจากผลตอบแทนจากการลงทุน

3.2 เพื่อประสานงานและสร้างทีมงานตลอดจนกำหนดวิธีการแก้ปัญหา

ส่วนประกอบของแผนธุรกิจ

การเขียนแผนธุรกิจเป็นงานที่ค่อนข้างยาก แต่เป็นงานที่ก่อให้ความพึงพอใจแก่ผู้ประกอบการและผู้ปฏิบัติงานในฝ่ายต่างๆ เพราะแผนธุรกิจนั้นเปรียบเสมือนได้ แผนที่ที่ใช้เดินทางในดำเนินงานทางธุรกิจ ซึ่งในแผนธุรกิจจะระบุภาระงานที่ต้องดำเนินการของฝ่ายต่างๆ เอาไว้อย่างครบถ้วนสมบูรณ์และชัดเจน ดังนั้นผู้ที่เกี่ยวข้องกับการเขียนแผนธุรกิจควรทราบส่วนประกอบของแผนธุรกิจเป็นอย่างดี แต่ทั้งนี้ส่วนประกอบของแผนธุรกิจในแต่ละธุรกิจอาจจะมีรูปแบบไม่เหมือนกัน แต่โดยทั่วไปแล้วส่วนประกอบของแผนธุรกิจที่นิยมใช้กันอยู่ทั่วไป ซึ่งประกอบด้วยส่วนต่างๆ ดังต่อไปนี้

1 ปกหน้า ปกหน้าของแผนธุรกิจ ควรมีความชัดเจนที่ระบุว่าเป็นเอกสารอะไรชื่อแผนงานหรือชื่อโครงการ นอกจากนี้อาจมีการเพิ่มเติมรูปภาพ เช่น ภาพถ่ายสินค้าหรือบริการของธุรกิจประกอบด้วยก็ได้ และควรออกแบบปกหน้าตลอดจนการจัดวางแผนผังให้สวยงาม เพื่อให้เกิดความน่าสนใจ และสร้างสรรค์ความประทับใจ ซึ่งประกอบด้วย

1.1 ชื่อแผนธุรกิจ เพื่อให้ผู้อ่านทราบว่าเป็นแผนเกี่ยวกับเรื่องใด

1.2 ชื่อธุรกิจหรือโครงการ

1.3 จัดทำโดยผู้ใด (ผู้ที่เป็นเจ้าของแผน)

1.4 สถานที่ติดต่อ เบอร์โทรศัพท์

1.5 วัน เดือน ปี ที่จัดทำแผน

2 สารบัญ เป็นการเขียนรายละเอียดของบทที่ หัวข้อ หรือส่วนต่างๆ ของบทที่จะปรากฏในแผนธุรกิจทั้งหมด เพื่อให้ผู้อ่านแผนธุรกิจได้ค้นหาแหล่งข้อมูลรวดเร็ว สิ่งที่พึ่งระมัดระวัง คือ แต่ละบทควรระบุบ่งชี้เลขหน้าแต่ละหน้า และผู้เขียนแผนควรตรวจสอบเรื่องและหน้าให้ตรงกับหน้าที่จัดไว้เพื่อความสะดวกในการเปิดอ่าน รายละเอียดที่ควรมี ซึ่งประกอบด้วย

2.1 รายละเอียดของหัวข้อต่างๆ ที่มีอยู่ในแผน

2.2 เลขหน้าแต่ละหัวข้อ

2.3 รายละเอียดการระบุเอกสารที่สำคัญ

3 บทสรุปผู้บริหาร บทสรุปผู้บริหารเป็นส่วนหนึ่งที่สรุปใจความสำคัญต่างๆ ของแผนธุรกิจทั้งหมดและต้องเป็นเอกสารที่สมบูรณ์ในตัวของมันเองความยาวไม่เกิน 2 หน้าโดยสรุปความสำคัญ ดังนั้นบทสรุปผู้บริหารจึงมีความสำคัญที่สุด ต้องเขียนให้เกิดความน่าเชื่อถือ สั้นกะทัดรัด กระชับน่าเชื่อถือหนักแน่น และมีความเป็นไปได้ เนื้อหาในบทสรุปผู้บริหาร ซึ่งประกอบด้วย

3.1 ชื่อโครงการ ใครเป็นเจ้าของโครงการ

3.2 จะทำธุรกิจหรือโครงการอะไร แนวคิดเกี่ยวกับธุรกิจที่ทำอย่างไร โดยอธิบายให้เห็นความสำคัญของสินค้า หรือบริการ

3.3 ทำเลที่ตั้งของธุรกิจ อธิบายถึงว่าใกล้แหล่งขายหรือแหล่งวัตถุดิบ

3.4 โอกาสและกลยุทธ์ บอกถึงความน่าสนใจตลอดจนแนวโน้มของธุรกิจที่แสดงว่าโอกาสทางการตลาดนั้นมีมากน้อยเพียงใด

3.5 กลุ่มลูกค้าเป้าหมาย อธิบายถึงลักษณะทางตลาด กลุ่มลูกค้าหลักการวางแผนเข้าถึงลูกค้า

3.6 ความได้เปรียบเชิงการแข่งขันของธุรกิจ รวมถึงทางด้านผลิตภัณฑ์ และความได้เปรียบต่อคู่แข่ง

3.7 ทีมผู้บริหาร สรุปถึงความรู้ ความสามารถ ประสบการณ์ ทักษะ และเป็นผู้ที่มีความสำคัญต่อความสำเร็จของธุรกิจ

3.8 แผนการเงินหรือการลงทุน โดยระบุเงินทุน

3.9 เงินทุนมาจากแหล่งใด เงินกู้เท่าไหร่ อัตราออกเบี้ยเท่าไหร่ ระยะเวลา คืนทุนกี่ปี จุดคุ้มทุนเท่าไหร่ ผลตอบแทนของการลงทุนจะเป็นเท่าไหร่

4 ภาพรวมของกิจการ เป็นส่วนที่ให้ข้อมูลเบื้องต้นเกี่ยวกับความเป็นมาของการก่อตั้ง และรูปแบบของธุรกิจที่จดทะเบียนพาณิชย์ตลอดจนแนวคิด การเล็งเห็นโอกาส การคิดค้นพัฒนาผลิตภัณฑ์ ที่จะนำเสนอให้กับลูกค้ากลุ่มเป้าหมาย และควรให้ข้อมูลเกี่ยวกับเป้าหมายในระยะยาวที่ต้องพัฒนาในอนาคต ซึ่งประกอบด้วย

4.1 ประวัติของกิจการ หรือผู้ริเริ่มกิจการ

4.2 อธิบายภาพทั่วไปของกิจการ และปรัชญาของกิจการ

4.3 อธิบายแนวคิดของการทำธุรกิจของกิจการว่าทำธุรกิจอะไร ผลิตสินค้าหรือบริการอะไร

4.4 หากเป็นกิจการที่เคยทำธุรกิจมาแล้วให้อธิบายผลการดำเนินงานที่ผ่านมาโดยจะกล่าวถึงยอดขาย กำไร มูลค่าทรัพย์สิน หนี้สิน และส่วนของผู้ถือหุ้น

5 วัตถุประสงค์และเป้าหมายในการทำธุรกิจ ส่วนนี้เป็นการแสดงผลลัพธ์ทางธุรกิจที่ต้องการได้รับในช่วงการจัดทำแผน โดยทั่วไปวัตถุประสงค์ และเป้าหมายที่ดีในการทำธุรกิจ มีดังนี้

5.1 ต้องเป็นไปได้

5.2 ต้องคำนึงถึงทรัพยากรที่ดีอยู่ ในที่นี้หมายถึงทุน บุคลากร และการจัดการ

5.3 ต้องวัดได้

5.4 ต้องเป็นที่ยอมรับของสังคม

5.5 ต้องเป็นสิ่งจูงใจ เพราะจะทำเกิดความทุ่มเทต่อการปฏิบัติงานจนเกิดความสำเร็จ

5.6 ต้องมีความยืดหยุ่นได้ตามสภาวะเหตุการณ์

6 การวิเคราะห์อุตสาหกรรมและการวิเคราะห์ตลาด

6.1 สภาวะอุตสาหกรรม เป็นการแสดงรายละเอียดเกี่ยวกับการวิเคราะห์สภาวะ เศรษฐกิจ หรือสภาพอุตสาหกรรมซึ่งจะเป็นปัจจัยมหภาคที่จะส่งผลทำให้อุตสาหกรรมหรือตลาดเจริญเติบโต หรือเกิดสภาวะถดถอยข้อมูล การวิเคราะห์สภาวะเศรษฐกิจ หรือสภาพอุตสาหกรรม จะช่วยเป็นข้อมูลรองรับสมมุติฐานต่างๆ เกี่ยวกับการเปลี่ยนแปลง หรือการขยายตัวของธุรกิจที่กำหนดไว้ในแผนธุรกิจว่ามีความเป็นไปได้ และน่าเชื่อถือเพียงใด เช่น การประมาณการยอดขายเพิ่มขึ้นมีความสัมพันธ์กับเศรษฐกิจที่เติบโตขึ้น

6.2 ภาพรวมของตลาด เป็นการแสดงรายละเอียดเกี่ยวกับสภาพโดยรวมของตลาดที่ธุรกิจดำเนินการอยู่ในสภาพอย่างไร เช่น อยู่ในสภาวะเติบโต หรือตกต่ำ มีการสนับสนุนจากภาครัฐหรือไม่ มีปัญหาและอุปสรรคที่เกิดขึ้นอย่างไร ภาพรวมของตลาด จะช่วยเป็นข้อมูลรองรับสมมุติฐานต่างๆ เกี่ยวกับการกำหนดค่าตัวแปร หรือประมาณการต่างๆ ที่กำหนดไว้ในแผนธุรกิจว่ามีความเป็นไปได้ และน่าเชื่อถือเพียงใด

6.3 การแบ่งส่วนตลาด เป็นรายละเอียดของส่วนแบ่งตลาดซึ่งมีลักษณะตามสินค้า หรือบริการที่มีอยู่ในปัจจุบัน การแสดงรายละเอียดดังกล่าวอาจแสดงในเชิงพรรณนาข้อมูลเปอร์เซ็นต์ หรือข้อมูลตัวเลขประกอบ

6.4 ตลาดเป้าหมายและขนาดของตลาด เป็นการแสดงรายละเอียดในเชิงตัวเลขซึ่งส่วนใหญ่จะประมาณการตามยอดขายสินค้ารวมในตลาด และแนวโน้มในการเพิ่มขึ้นหรือลดลงของขนาดตลาด นอกจากนี้ตลาดเป้าหมายจะเป็นการแสดงรายละเอียดของตลาดเป้าหมายหรือลูกค้าที่คาดหวังจะซื้อสินค้าหรือบริการของธุรกิจ

7 การวิเคราะห์สถานการณ์ การวิเคราะห์สถานการณ์ถือเป็นงานอันดับแรกของผู้ประกอบการ ควรกระทำเพื่อใช้เป็นข้อมูลในการกำหนดทิศทางกลยุทธ์ และแผนงานของธุรกิจ มีการนำวิธีการต่างๆ มาวิเคราะห์สถานการณ์ เช่น PEST Analysis, 5 Porters’ Forces และ SWOT Analysis ซึ่งขึ้นอยู่กับความเหมาะสมของแผนธุรกิจนั้นๆ แต่วิธีที่นิยมนำมาใช้วิเคราะห์การเขียนแผนธุรกิจ คือ เทคนิค SWOT Analysis SWOT Analysis เป็นการวิเคราะห์ปัจจัยภายใน และปัจจัยภายนอกของธุรกิจซึ่งส่งผลต่อการดำเนินงานของธุรกิจ มีรายละเอียดดังต่อไปนี้

7.1 การวิเคราะห์ปัจจัยภายใน หมายถึง การตรวจสอบความสามารถและความพร้อมของกิจการในด้านต่างๆ เพื่อหาจุดแข็ง (Strengths) จุดอ่อน (Weaknesses) ของธุรกิจ โดยเปรียบเทียบกับคู่แข่งหลักและคู่แข่งขันรองการวิเคราะห์จะแบ่งเป็น 4 ส่วน คือ ด้านการบริหารจัดการ ด้านการตลาด ด้านการผลิต และด้านการเงิน ตัวอย่าง เช่น ความสามารถ ที่โดดเด่นเป็นพิเศษ ความแตกต่างทางการแข่งขัน ตราสินค้าที่เป็นที่รู้จัก นวัตกรรมของผลิตภัณฑ์ ผู้นำด้านการผลิตในด้านต้นทุนต่ำหรือมีราคาต่ำ พนักงานที่มีความสามารถ ฐานการเงินที่มั่นคง เป็นต้น ผลการวิเคราะห์หากเป็นเชิงบวกก็จะเป็นจุดแข็ง และถ้าเป็น เชิงลบก็จะเป็นจุดอ่อน ซึ่งจุดอ่อนนั้นก็สามารถพัฒนาให้เป็นจุดแข็งได้ในอนาคต ดังภาพที่ 6.1

7.2 การวิเคราะห์ปัจจัยภายนอก หมายถึง การประเมินสภาพแวดล้อมในการดำเนินธุรกิจที่ผู้ประกอบการไม่สามารถควบคุมได้ ดังนั้นผู้ประกอบการจึงต้องพยายามเข้าใจในสถานการณ์ปัจจุบัน และแนวโน้มในอนาคต การวิเคราะห์ปัจจัยภายนอกเป็นการวิเคราะห์หาโอกาส (Opportunities) และค้นหาอุปสรรค (Threats) ในการวิเคราะห์ปัจจัยภายนอกจะมีประเด็นการพิจารณาหลายประเด็น ซึ่งอาจเรียกเป็นตัวย่อ คือ MC STEPS ซึ่งประกอบด้วย

Market ตลาดหรือกลุ่มลูกค้าเป้าหมาย

Competition สถานการณ์การแข่งขัน

Social ค่านิยมทางวัฒนธรรมของสังคม

Technology ความก้าวหน้าทางเทคโนโลยี

Economic สภาพเศรษฐกิจ

Political & Legal กฎหมาย, ระเบียบ ข้อบังคับ

Suppliers กลุ่มผู้จำหน่ายวัตถุดิบ / กลุ่มผู้ผลิตและเครือข่าย

การวิเคราะห์ปัจจัยภายนอกหากผลการวิเคาะห์เป็นไปในเชิงบวก ก็เป็นสิ่งที่สนับสนุนส่งเสริมให้ธุรกิจเจริญเติบโต นั่นคือโอกาสทางธุรกิจ (Opportunities) และทางตรงกันข้ามหากเป็นไปในเชิงลบนั่น คือ อุปสรรค (Threats) ดังภาพที่ 6.1

ภาพที่ 6.1 การวิเคราะห์ SWOT

ที่มา : ตารางโดย พิศมัย สุคนธ์นรรัตน์, 2554.

ที่มา : ตารางโดย พิศมัย สุคนธ์นรรัตน์, 2554.

8 แผนการบริหารจัดการ ซึ่งมีรายละเอียดดังนี้

8.1 เป็นการแสดงรายละเอียดเกี่ยวกับข้อมูลของกิจการ ได้แก่ ชื่อกิจการ ที่อยู่และที่ตั้งของกิจการ ทุนจดทะเบียน รวมถึงระยะเวลาในการเปิดดำเนินการ นอกจากนี้ควรแสดงรายละเอียดเกี่ยวกับหมายเลขทะเบียนการค้า ซึ่งรายละเอียดทั้งหมดต้องตรงกับที่ปรากฏในหนังสือรับรองฉบับล่าสุดที่คัดจากสำนักงานทะเบียน

8.2 รายนามและประวัติของกรรมการหรือผู้บริหาร เป็นการแสดงรายนามคณะกรรมการบริษัท รายละเอียดเกี่ยวกับประวัติการศึกษา ประวัติการทำงาน และผลงานที่ผ่านมาของกรรมการบริหาร

8.3 แผนผังองค์กร เป็นการแสดงถึงแผนผังการบริหารจัดการ หรือ Organization Chart แสดงโครงสร้างการบังคับบัญชา และส่วนงานต่างๆ ที่ธุรกิจกำหนดไว้ โดยเฉพาะตำแหน่งผู้บริหารหลัก หรือบุคลากรที่มีหน้าที่สำคัญ ซึ่งจะทำให้มีความชัดเจนมากขึ้น

8.4 วิสัยทัศน์ เป็นการแสดงภาพของธุรกิจในอนาคตข้างหน้าว่าต้องการให้ธุรกิจเป็นอย่างไร โดยความยาวของการกำหนดวิสัยทัศน์ไม่ควรเกิน 3-5 บรรทัด

8.5 พันธกิจ เป็นการแสดงภาระหน้าที่ธุรกิจจะดำเนินการให้สอดคล้องกับวิสัยทัศน์ของธุรกิจที่ได้กำหนดไว้ การแสดงรายละเอียดควรแสดงเป็นข้อๆ แต่ไม่ควรเกิน 5 หัวข้อ ตัวอย่างเช่น การพัฒนาการผลิต การปรับปรุงคุณภาพการผลิต การลดการสูญเสีย

8.6 เป้าหมายของธุรกิจ เป็นการแสดงเป้าหมายของธุรกิจที่จะดำเนินการให้บรรลุถึงและควรแสดงเป็นหน่วยที่วัดได้ ซึ่งต้องสอดคล้องกับพันธกิจที่กำหนดไว้ล่วงหน้า ตัวอย่าง เช่น จำนวนรายได้ จำนวนลูกค้า สาขาที่เปิด ระยะเวลาที่จะได้มาตรฐานต่างๆ ในการผลิต เป็นต้น ควรมีลักษะดังนี้

8.6.1 เป้าหมายระยะสั้น คือ เป้าหมายที่จะทำให้บรรลุถึงภายใน 1 ปีข้างหน้า

8.6.2 เป้าหมายระยะกลาง คือ เป้าหมายที่จะทำให้บรรลุถึงภายใน 3-5 ปี ข้างหน้า

8.6.3 เป้าหมายระยะยาว คือ เป้าหมายที่จะทำให้บรรลุถึงต่อจาก 5 ปีข้างหน้าเป็นต้นไป

8.7 ปัจจัยแห่งความสำเร็จ เป็นการแสดงถึงปัจจัยต่างๆ ที่จะทำให้ธุรกิจสำเร็จได้ตามเป้าหมายที่กำหนด โดยปัจจัยแห่งความสำเร็จได้มาจากการได้เปรียบทางการแข่งขันเมื่อเปรียบเทียบกับคู่แข่งขันรายอื่นในธุรกิจประเภทเดียวกัน

9 แผนการตลาด คือ การกำหนดทิศทางและแนวทางในการทุ่มเทความพยายามทางการตลาด ตลอดจนวิธีการในการดำเนินกิจกรรมทางการตลาดเพื่อให้กิจการสามารถบรรลุวัตถุประสงค์และเป้าหมายที่มุ่งหวังได้โดยระบุในส่วนต่างๆ ดังนี้

9.1 ผลิตภัณฑ์ หรือ บริการ ซึ่งเป็นการอธิบายถึงคุณลักษณะหรือเอกลักษณ์ของสินค้า รวมทั้งข้อกำหนดและคุณสมบัติต่างๆ ในด้านองค์ประกอบหลัก ที่เป็นประโยชน์พื้นฐานที่ลูกค้ามุ่งหวังจะได้รับจากการซื้อสินค้า ตลอดจนการให้บริการก่อนและหลังขาย นอกจากนี้ควรสังเกตภาพถ่ายหรือตัวอย่างผลิตภัณฑ์หรือบริการไว้ด้วย หากเป็นไปได้อาจแนบแผ่นผับตัวอย่างสินค้าหรือบริการไว้ภาคผนวกเพิ่มเติม

9.2 การเปรียบเทียบคู่แข่งขัน เป็นการแสดงรายละเอียดเกี่ยวกับการเปรียบเทียบจุดแข็งและจุดอ่อน หรือจุดเด่นและจุดด้อยของธุรกิจที่ดำเนินการกับคู่แข่งที่มีสินค้าหรือบริการประเภทเดียวกันที่มีอยู่ในตลาดปัจจุบัน การเปรียบเทียบควรเปรียบกับคู่แข่งที่ใกล้เคียงและเป็นคู่แข่งในระดับที่สามารถเปรียบเทียบกันได้ การเปรียบเทียบอาจเปรียบเทียบตามลักษณะของ 4 P’s คือ เปรียบเทียบด้านผลิตภัณฑ์ ด้านราคา ด้านช่องทางจัดจำหน่าย และด้านการส่งเสริมการตลาดเพื่อใช้เป็นแนวทางในการกำหนดกลยุทธ์ทางการตลาดในการแข่งขันต่อไป

9.3 เป้าหมายทางการตลาด เป็นการแสดงถึงรายละเอียดเกี่ยวกับตำแหน่งทางการตลาด (Positioning) หรือภาพพจน์ (Image) ของสินค้าหรือบริการที่ธุรกิจตั้งเป้าหมายไว้หรือเป็นที่รับรู้ของตลาดในปัจจุบันว่าต้องการเป็นเช่นไร เช่น เป็นผู้นำในตลาด เป็นผู้ตามในตลาด หรือยังเป็นรายเล็กๆ ซึ่งยังไม่อยู่ในระดับเทียบเคียงในการกำหนดตำแหน่งได้อาจเป็นการบอกถึงจุดยืนเกี่ยวกับสินค้าและบริการที่ธุรกิจตั้งเป้าหมาย สำหรับในส่วนเป้าหมายทางการตลาดจะเป็นการระบุถึงส่วนแบ่งตลาด (Market Share) และตลาดเป้าหมาย (Target Market) และเป้าหมายการดำเนินการเพื่อเข้าถึงส่วนแบ่งตลาดที่กำหนด และควรระบุเป็นตัวเลขหรือหน่วยที่สามารถวัดได้ เช่น ระบุเป็นมูลค่ายอดขาย หรือเปอร์เซนต์ของส่วนแบ่งตลาด

9.4 การกำหนดกลุ่มลูกค้าเป้าหมาย เป็นการแสดงถึงกลุ่มลูกค้าเป้าหมายที่ธุรกิจต้องการขายสินค้าหรือบริการ การกำหนดตลาดเป้าหมายควรระบุให้เฉพาะเจาะจง เนื่องจากสินค้าหรือบริการที่ผลิตขึ้นนั้นจะตอบสนองต่อความต้องการของลูกค้าเฉพาะกลุ่มหนึ่งกลุ่มใดเท่านั้น การกำหนดกลุ่มตลาดเป้าหมาย อาจแบ่งหรือกำหนดได้จาก ประชากร ภูมิศาสตร์ จิตวิทยาของผู้บริโภค และพฤติกรรมผู้บริโภค เป็นต้น ทั้งนี้อาจระบุจำนวนของลูกค้าที่คาดว่าจะเป็นผู้ซื้อสินค้าประกอบไว้ด้วย การกำหนดกลุ่มลูกค้าเป้าหมายจะเป็นผลทำให้มีการกำหนดกลยุทธ์ทางการตลาดที่ถูกต้องและเหมาะสมอีกด้วย

9.5 กลยุทธ์ทางการตลาด เป็นการแสดงถึงวิธีการหรือกระบวนการทางการตลาดที่จะนำเสนอสินค้าหรือบริการไปเพื่อให้ถึงกลุ่มตลาดเป้าหมายที่กำหนด ส่วนใหญ่ กลยุทธ์ทางการตลาดที่นำไปใช้ คือ ส่วนผสมทางการตลาด (Marketing Mix) ประกอบด้วยด้านผลิตภัณฑ์ (Product) ด้านราคา (Price) ด้านช่องการจัดจำหน่าย (Place or Channel of Distribution) และด้านการส่งเสริมการตลาด (Promotion) หรือ เรียกว่า 4 P’s ดังภาพที่ 6.2

8.1 เป็นการแสดงรายละเอียดเกี่ยวกับข้อมูลของกิจการ ได้แก่ ชื่อกิจการ ที่อยู่และที่ตั้งของกิจการ ทุนจดทะเบียน รวมถึงระยะเวลาในการเปิดดำเนินการ นอกจากนี้ควรแสดงรายละเอียดเกี่ยวกับหมายเลขทะเบียนการค้า ซึ่งรายละเอียดทั้งหมดต้องตรงกับที่ปรากฏในหนังสือรับรองฉบับล่าสุดที่คัดจากสำนักงานทะเบียน

8.2 รายนามและประวัติของกรรมการหรือผู้บริหาร เป็นการแสดงรายนามคณะกรรมการบริษัท รายละเอียดเกี่ยวกับประวัติการศึกษา ประวัติการทำงาน และผลงานที่ผ่านมาของกรรมการบริหาร

8.3 แผนผังองค์กร เป็นการแสดงถึงแผนผังการบริหารจัดการ หรือ Organization Chart แสดงโครงสร้างการบังคับบัญชา และส่วนงานต่างๆ ที่ธุรกิจกำหนดไว้ โดยเฉพาะตำแหน่งผู้บริหารหลัก หรือบุคลากรที่มีหน้าที่สำคัญ ซึ่งจะทำให้มีความชัดเจนมากขึ้น

8.4 วิสัยทัศน์ เป็นการแสดงภาพของธุรกิจในอนาคตข้างหน้าว่าต้องการให้ธุรกิจเป็นอย่างไร โดยความยาวของการกำหนดวิสัยทัศน์ไม่ควรเกิน 3-5 บรรทัด

8.5 พันธกิจ เป็นการแสดงภาระหน้าที่ธุรกิจจะดำเนินการให้สอดคล้องกับวิสัยทัศน์ของธุรกิจที่ได้กำหนดไว้ การแสดงรายละเอียดควรแสดงเป็นข้อๆ แต่ไม่ควรเกิน 5 หัวข้อ ตัวอย่างเช่น การพัฒนาการผลิต การปรับปรุงคุณภาพการผลิต การลดการสูญเสีย

8.6 เป้าหมายของธุรกิจ เป็นการแสดงเป้าหมายของธุรกิจที่จะดำเนินการให้บรรลุถึงและควรแสดงเป็นหน่วยที่วัดได้ ซึ่งต้องสอดคล้องกับพันธกิจที่กำหนดไว้ล่วงหน้า ตัวอย่าง เช่น จำนวนรายได้ จำนวนลูกค้า สาขาที่เปิด ระยะเวลาที่จะได้มาตรฐานต่างๆ ในการผลิต เป็นต้น ควรมีลักษะดังนี้

8.6.1 เป้าหมายระยะสั้น คือ เป้าหมายที่จะทำให้บรรลุถึงภายใน 1 ปีข้างหน้า

8.6.2 เป้าหมายระยะกลาง คือ เป้าหมายที่จะทำให้บรรลุถึงภายใน 3-5 ปี ข้างหน้า

8.6.3 เป้าหมายระยะยาว คือ เป้าหมายที่จะทำให้บรรลุถึงต่อจาก 5 ปีข้างหน้าเป็นต้นไป

8.7 ปัจจัยแห่งความสำเร็จ เป็นการแสดงถึงปัจจัยต่างๆ ที่จะทำให้ธุรกิจสำเร็จได้ตามเป้าหมายที่กำหนด โดยปัจจัยแห่งความสำเร็จได้มาจากการได้เปรียบทางการแข่งขันเมื่อเปรียบเทียบกับคู่แข่งขันรายอื่นในธุรกิจประเภทเดียวกัน

9 แผนการตลาด คือ การกำหนดทิศทางและแนวทางในการทุ่มเทความพยายามทางการตลาด ตลอดจนวิธีการในการดำเนินกิจกรรมทางการตลาดเพื่อให้กิจการสามารถบรรลุวัตถุประสงค์และเป้าหมายที่มุ่งหวังได้โดยระบุในส่วนต่างๆ ดังนี้

9.1 ผลิตภัณฑ์ หรือ บริการ ซึ่งเป็นการอธิบายถึงคุณลักษณะหรือเอกลักษณ์ของสินค้า รวมทั้งข้อกำหนดและคุณสมบัติต่างๆ ในด้านองค์ประกอบหลัก ที่เป็นประโยชน์พื้นฐานที่ลูกค้ามุ่งหวังจะได้รับจากการซื้อสินค้า ตลอดจนการให้บริการก่อนและหลังขาย นอกจากนี้ควรสังเกตภาพถ่ายหรือตัวอย่างผลิตภัณฑ์หรือบริการไว้ด้วย หากเป็นไปได้อาจแนบแผ่นผับตัวอย่างสินค้าหรือบริการไว้ภาคผนวกเพิ่มเติม

9.2 การเปรียบเทียบคู่แข่งขัน เป็นการแสดงรายละเอียดเกี่ยวกับการเปรียบเทียบจุดแข็งและจุดอ่อน หรือจุดเด่นและจุดด้อยของธุรกิจที่ดำเนินการกับคู่แข่งที่มีสินค้าหรือบริการประเภทเดียวกันที่มีอยู่ในตลาดปัจจุบัน การเปรียบเทียบควรเปรียบกับคู่แข่งที่ใกล้เคียงและเป็นคู่แข่งในระดับที่สามารถเปรียบเทียบกันได้ การเปรียบเทียบอาจเปรียบเทียบตามลักษณะของ 4 P’s คือ เปรียบเทียบด้านผลิตภัณฑ์ ด้านราคา ด้านช่องทางจัดจำหน่าย และด้านการส่งเสริมการตลาดเพื่อใช้เป็นแนวทางในการกำหนดกลยุทธ์ทางการตลาดในการแข่งขันต่อไป

9.3 เป้าหมายทางการตลาด เป็นการแสดงถึงรายละเอียดเกี่ยวกับตำแหน่งทางการตลาด (Positioning) หรือภาพพจน์ (Image) ของสินค้าหรือบริการที่ธุรกิจตั้งเป้าหมายไว้หรือเป็นที่รับรู้ของตลาดในปัจจุบันว่าต้องการเป็นเช่นไร เช่น เป็นผู้นำในตลาด เป็นผู้ตามในตลาด หรือยังเป็นรายเล็กๆ ซึ่งยังไม่อยู่ในระดับเทียบเคียงในการกำหนดตำแหน่งได้อาจเป็นการบอกถึงจุดยืนเกี่ยวกับสินค้าและบริการที่ธุรกิจตั้งเป้าหมาย สำหรับในส่วนเป้าหมายทางการตลาดจะเป็นการระบุถึงส่วนแบ่งตลาด (Market Share) และตลาดเป้าหมาย (Target Market) และเป้าหมายการดำเนินการเพื่อเข้าถึงส่วนแบ่งตลาดที่กำหนด และควรระบุเป็นตัวเลขหรือหน่วยที่สามารถวัดได้ เช่น ระบุเป็นมูลค่ายอดขาย หรือเปอร์เซนต์ของส่วนแบ่งตลาด

9.4 การกำหนดกลุ่มลูกค้าเป้าหมาย เป็นการแสดงถึงกลุ่มลูกค้าเป้าหมายที่ธุรกิจต้องการขายสินค้าหรือบริการ การกำหนดตลาดเป้าหมายควรระบุให้เฉพาะเจาะจง เนื่องจากสินค้าหรือบริการที่ผลิตขึ้นนั้นจะตอบสนองต่อความต้องการของลูกค้าเฉพาะกลุ่มหนึ่งกลุ่มใดเท่านั้น การกำหนดกลุ่มตลาดเป้าหมาย อาจแบ่งหรือกำหนดได้จาก ประชากร ภูมิศาสตร์ จิตวิทยาของผู้บริโภค และพฤติกรรมผู้บริโภค เป็นต้น ทั้งนี้อาจระบุจำนวนของลูกค้าที่คาดว่าจะเป็นผู้ซื้อสินค้าประกอบไว้ด้วย การกำหนดกลุ่มลูกค้าเป้าหมายจะเป็นผลทำให้มีการกำหนดกลยุทธ์ทางการตลาดที่ถูกต้องและเหมาะสมอีกด้วย

9.5 กลยุทธ์ทางการตลาด เป็นการแสดงถึงวิธีการหรือกระบวนการทางการตลาดที่จะนำเสนอสินค้าหรือบริการไปเพื่อให้ถึงกลุ่มตลาดเป้าหมายที่กำหนด ส่วนใหญ่ กลยุทธ์ทางการตลาดที่นำไปใช้ คือ ส่วนผสมทางการตลาด (Marketing Mix) ประกอบด้วยด้านผลิตภัณฑ์ (Product) ด้านราคา (Price) ด้านช่องการจัดจำหน่าย (Place or Channel of Distribution) และด้านการส่งเสริมการตลาด (Promotion) หรือ เรียกว่า 4 P’s ดังภาพที่ 6.2

ภาพที่ 6.2 ส่วนผสมทางการตลาด (Marketing Mix)

ที่มา : พิศมัย สุคนธ์นรรัตน์, 2554.

ที่มา : พิศมัย สุคนธ์นรรัตน์, 2554.

10 แผนการผลิต เป็นการแสดงรายละเอียดเกี่ยวกับสถานประกอบการในการผลิตสินค้าหรือบริการ และควรแสดงรายละเอียดต่างๆ ไว้ด้วย เช่น บ้านเลขที่ ตำบล อำเภอ จังหวัด ลักษณะความสูง รูปแนบ ผังการวางแผนผัง รวมถึงในกรณีที่ธุรกิจมีหน้าร้านและสำนักงานขายก็แสดงเพิ่มเติมได้ ซึ่งสามารถแสดงได้ดังนี้

10.1 เครื่องจักร อุปกรณ์ และเครื่องมือการผลิต เป็นการแสดงรายละเอียดเกี่ยวกับ อุปกรณ์ และเครื่องมือที่ใช้ในการผลิตสินค้าหรือ บริการ ในกรณีมีการจดทะเบียนเครื่องจักรให้ลงรายละเอียดไว้ให้ครบถ้วนด้วย

10.2 กำลังการผลิต แสดงกำลังการผลิตจะเป็นการแสดงถึงกำลังการผลิตสูงสุดที่ธุรกิจสามารถดำเนินการได้ เช่น ประสิทธิภาพของเครื่องจักร แรงงาน ที่สามารถผลิตสินค้า ได้สูงสุด (Full Capacity) รวมถึงกำลังการผลิตที่ธุรกิจตั้งเป้าหมายไว้ทั้งในปัจจุบันและอนาคต โดยการแสดงรายละเอียดเกี่ยวกับการผลิตซึ่งประกอบด้วย จำนวนหน่วยที่ทำการผลิตระยะเวลาการผลิต รอบระยะเวลาที่ใช้ในการผลิต จำนวนวันที่ใช้ในการผลิต หรือจำนวนบุคลากรที่ใช้ในการผลิตแต่ละรอบด้วย นอกจากนี้ยังอาจระบุถึงจำนวนการสั่งซื้อวัตถุดิบ สินค้าคงคลัง และนโยบาย เงื่อนไขหรือวิธีการต่างๆ ในการผลิต ทั้งในแง่ต้นทุน การผลิต และค่าใช้จ่ายต่างๆ ที่เกิดขึ้น เช่น ค่าเช่าที่ดิน ค่าเช่าโรงงานค่าไฟฟ้า และค่าประปา เป็นต้น ถ้าสามารถระบุได้

10.3 วัตถุดิบ แสดงรายละเอียดต่างๆ ของชนิดวัตถุดิบ การจัดหาวัตถุดิบการใช้วัตถุดิบ ปริมาณวัตถุดิบ ราคา ความสม่ำเสมอในการจัดส่ง และรายละเอียดอื่นๆ ที่เกี่ยวข้อง เช่น ภาพถ่ายวัตถุดิบแต่ละประเภท รายชื่อแหล่ง Supply วัตถุดิบ นโยบาย การจัดซื้อและการจัดเก็บวัตถุดิบ เงื่อนไขต่างๆ เกี่ยวกับการซื้อวัตถุดิบ เป็นต้น

10.4 ขั้นตอนการผลิต เป็นการแสดงรายละเอียดเกี่ยวกับขั้นตอนและกระบวนการทางการผลิต ตั้งแต่เริ่มต้นกระบวนการในการแปรรูปผลผลิตจากวัตถุดิบจนได้ออกมาเป็นสินค้าสำเร็จรูปเพื่อขาย การอธิบายขั้นตอนผลิตอาจใช้การบรรยายข้อความประกอบกับแผนผังกระบวนการผลิตประกอบ

10.5 แผนผังกระบวนการผลิต เป็นการแสดงแผนผัง Flow Chart ของขั้นตอนและกระบวนการผลิตชิ้นงานตั้งแต่กระบวนการแปรสภาพวัตถุดิบ กระบวนการผลิต การบรรจุ จนเป็นสินค้าสำเร็จรูปพร้อมจำหน่าย โดยในกรณีมีหลายส่วนงานหรือกระบวนการที่หลากหลายในสายการผลิต อาจแยกเป็นส่วนๆ ตามแต่ลักษณะของกระบวนการในการผลิต ก็ได้ หรืออาจใช้วิธีการถ่ายภาพขั้นตอนแต่ละกระบวนการผลิตประกอบ พร้อมกับบรรยายรายละเอียดของแต่ละภาพเพื่อความเข้าใจก็ได้

11 แผนการเงิน เป็นการบริหารจัดการด้านเงินทุน ค่าใช้จ่าย รายได้ การวิเคราะห์ทางการเงินต่างๆ เพื่อประเมินความคุ้มค่าในการลงทุน ซึ่งประกอบด้วย

11.1 ประมาณการในการลงทุน เป็นการแสดงรายละเอียดเกี่ยวกับรายการการลงทุนในโครงการหรือธุรกิจ ซึ่งอาจแสดงรายการการลงทุนที่มีมาก่อนหน้าและการลงทุนใหม่ โดยแสดง เป็นลำดับรายการ ซึ่งโดยส่วนใหญ่จะแยกมูลค่าการลงทุนออกเป็น 2 ส่วน คือ ส่วนเงิน ลงทุนจากเจ้าของ (ในกรณีเป็นการร่วมลงทุนเงินลงทุนอาจแบ่งเป็น 2 ส่วน คือ ส่วนของผู้ประกอบการ และส่วนของกองทุนร่วมลงทุน) และส่วนที่เป็นเงินกู้ยืมจากสถาบันการเงิน หรือในกรณีที่มีการสนับสนุนจากหน่วยงานอื่นๆ เช่น เป็นเงินให้เปล่า เงินกู้ไม่มีดอกเบี้ย ก็ให้แสดงรายการแยกไว้ให้ชัดเจน แล้วหาผลรวมเพื่อทราบมูลค่าการลงทุนทั้งหมด นอกจาก นี้ยังอาจจัดแสดงโครงสร้างทางการเงินของธุรกิจประกอบให้เห็นด้วยในส่วนของจำนวนเงินและสัดส่วนเปอร์เซ็นต์ของแหล่งที่มา อันได้แก่ ส่วนของเจ้าของส่วนของเงินกู้ยืม และจากแหล่งเงินทุนอื่นๆ (ถ้ามี) และการแสดงมูลค่าการลงทุนทั้งหมดในโครงการ ไม่ว่าจะเป็นในส่วนสินทรัพย์ถาวร เช่น ที่ดิน อาคาร เครื่องมือ อุปกรณ์ ทั้งส่วนการผลิต การบริหาร และการขาย รวมถึงค่าใช้จ่ายต่างๆ ที่เกิดขึ้นในส่วนการผลิต ส่วนการบริหารและการขาย รวมถึงประมาณการเงินทุนหมุนเวียน นอกจากนี้ยังควรแสดงถึงแหล่งที่มาและใช้ไปของการลงทุนว่ามาจากส่วนทุนของเจ้าของ ส่วนเงินกู้จากสถาบันการเงิน หรือแหล่งทุนอื่นๆ ในจำนวนเท่าใด

11.2 ทรัพย์สินที่ใช้ในการประกอบธุรกิจในปัจจุบัน ในกรณีที่กิจการที่ได้ดำเนินการมาแล้วให้ระบุถึงทรัพย์สินที่มีอยู่เดิมในกิจการซึ่งประกอบด้วย ที่ดิน อาคาร โรงงาน เครื่องจักรหรืออุปกรณ์ ยานพาหนะ หรือสินทรัพย์อื่นๆ เช่น วัตถุดิบ สินค้าคงเหลือ เป็นต้น ซึ่งอาจจะเป็นทรัพย์สินซึ่งเป็นกรรมสิทธิ์ของผู้ประกอบการเองหรือจากการเช่าก็ตาม โดยควรลงรายละเอียดเกี่ยวกับทรัพย์สิน มูลค่าโดยประมาณของทรัพย์สิน (ยกเว้นการเช่าให้ลงในส่วนค่าใช้จ่ายจากค่าเช่าทรัพย์สินประกอบไว้ด้วยในรายละเอียด) และภาระผูกพันในกรณีที่ติดภาระจำนองกับสถาบันการเงินว่ามีภาระผูกพันกับสถาบันการเงินใดและมียอดคงค้างเหลืออยู่เป็นจำนวนเท่าใด นอกจากนี้ในกรณีที่มีการคิดมูลค่าของทรัพย์สินทางปัญญา (Intellectual Property) เช่น ลิขสิทธิ์ สิทธิบัตร อนุสิทธิบัตร ให้แสดงรายละเอียดวิธีการคิดมูลค่าทรัพย์สินทางปัญญาเพิ่มเติมไว้ด้วยให้ชัดเจน โดยมาตรฐานการประเมินราคาทรัพย์สินทางปัญญาจะมีการประเมินโดยวิธีการ 3 ประเภท ได้แก่ วิธีราคาต้นทุน (Cost Approach) วิธีราคารายได้ (Income Approach) และวิธีราคาตลาด (Market Approach) แต่ทั้งนี้เนื่องจากในประเทศไทยราคาตลาดเปรียบเทียบเกี่ยวกับมูลค่าสินทรัพย์ทางปัญญายังไม่สามารถหาเปรียบเทียบได้โดยตรง ทำให้วิธีดังกล่าวจึงไม่เป็นที่ยอมรับเมื่อเปรียบเทียบกับ การประเมินราคาทรัพย์สินแบบอื่นๆ โดยในส่วนวิธีที่ 2 คือการคำนวณจากกระแสรายได้ที่เกิดขึ้นจากสินทรัพย์ทางปัญญาดังกล่าวตลอดช่วงเวลายังมีความคลุมเครือในเรื่องของความชัดเจนของตลาด หรือความสม่ำเสมอของกระแสรายได้และช่วงเวลาที่ใช้ในการคำนวณ (ตัวอย่างเช่น Software ซึ่งล้าสมัยได้เร็วมากอาจไม่เกิน 3 ปี แม้ว่าจะมีลิขสิทธิ์คุ้มครองยาวนานกว่านั้นมากก็ตาม) รวมถึงการกำหนดอัตรากระแสเงินสด (Discount Rate) ในการคำนวณหาผลรวมมูลค่าปัจจุบันสุทธิ (NPV) ที่เป็นตัวกำหนดมูลค่า ส่วนราคาต้นทุนอาจไม่สะท้อนมูลค่าที่ชัดเจนหรือมีมูลค่าต่ำกว่าที่ควรจะเป็น แต่อย่างไรก็ตามไม่ว่าจะเลือกใช้วิธีใดควรแสดงรายละเอียดประกอบให้ชัดเจน

11.3 ประมาณการในการขายรายเดือน เป็นการแสดงถึงประมาณการเกี่ยวกับรายได้จากการขายสินค้า หรือการให้บริการโดยจัดทำเป็นรายเดือน เพื่อพิจารณาว่าในรอบ 1 ปี หรือ 12 เดือน มีระดับรายได้ในแต่ละเดือนเป็นมูลค่าเท่าใด เพื่อรวมกันเป็นประมาณ การรายได้ต่อปีการจัดทำประมาณการในการขายรายเดือนจะเหมาะสำหรับในกรณีที่รายได้ของธุรกิจในรอบปีไม่สม่ำเสมอ หรือมียอดขายในแต่ละเดือนไม่เท่ากัน หรือเป็นธุรกิจตั้งใหม่ที่ในช่วงแรกของธุรกิจยังไม่มีรายได้เข้ามา โดยในกรณีที่รายได้จากการขายหรือการให้บริการมีระดับสม่ำเสมอตลอดทั้งปี อาจจัดทำเฉพาะประมาณการรายปีก็ได้ โดยรายละเอียดในส่วนนี้โดยทั่วไปจะประกอบด้วย จำนวนหน่วยของสินค้าขาย ราคาขายต่อหน่วย รายได้ในแต่ละเดือน และกรณีที่เป็นการขายโดยให้เครดิตการค้าก็ให้แสดงประมาณการลูกหนี้การค้าประกอบไว้ด้วย รวมถึงเงินสดรับจริงจากการขายสินค้าหรือให้บริการ นอกจากนี้อาจจัดทำประมาณการต้นทุนหรือค่าใช้จ่ายรายเดือนในลักษณะเดียวกันด้วยก็ได้

11.4 ประมาณการต้นทุนผลิตสินค้าและต้นทุนขายสินค้า เป็นการแสดงรายละเอียดของต้นทุนการผลิตสินค้าและต้นทุนขายสินค้า (ในความเป็นจริงของการทำธุรกิจจะทำให้ต้นทุนขายสินค้ากับต้นทุนการผลิตสินค้าโดยส่วนใหญ่จะมีค่าไม่เท่ากัน) โดยต้นทุนการผลิตสินค้าจะประกอบด้วย ต้นทุนวัตถุดิบ ต้นทุนสินค้าซื้อมาเพื่อผลิต ค่าแรงงานการผลิต วัสดุสิ้นเปลืองในการผลิต ค่าใช้จ่ายที่เกี่ยวข้องกับการผลิต เช่น ค่าเช่าโรงงานการผลิตค่าไฟฟ้า ค่าประปา และค่าใช้จ่ายเบ็ดเตล็ด เป็นต้น เป็นต้นทุนการผลิตสินค้าสำเร็จรูป แต่เนื่องจากโดยปกติธุรกิจจะมีการสั่งซื้อวัตถุดิบ สินค้าซื้อมาเพื่อผลิต งานระหว่างทำ และสินค้าสำเร็จรูป ซึ่งถือเป็นสินค้าคงเหลือ ซึ่งตามหลักการทางบัญชีและการลงรายละเอียดในงบการเงิน ซึ่งมีสูตรในการคำนวณดังนี้

11.4.1 ต้นทุนขายสินค้า = ต้นทุนการผลิตสินค้า + สินค้าคงเหลือต้นงวด – สินค้าคงเหลือปลายงวด

11.4.2 สินค้าคงเหลือ = วัตถุดิบคงเหลือ + สินค้าซื้อมาเพื่อผลิตคงเหลือ + งานระหว่างทำคงเหลือ + สินค้าสำเร็จรูปคงเหลือ

ทั้งนี้ในกรณีที่ไม่มีสินค้าคงเหลือ ต้นทุนขายสินค้าจะเท่ากับต้นทุนการผลิตสินค้าโดยต้นทุนขายสินค้าจะระบุไว้ในงบกำไรขาดทุน การลงรายละเอียดเกี่ยวกับต้นทุนขายสินค้ากับต้นทุนการผลิตให้ถูกต้องในงบกำไรขาดทุนจะส่งผลให้งบดุลมีความถูกต้อง โดยส่วนของสินทรัพย์จะเท่ากับหนี้สิน + ส่วนของเจ้าของ แต่ทั้งนี้ในกรณีสินค้าคงเหลือ ซึ่งเป็นงานระหว่างทำ จะมีความลำบากในการคำนวณอาจข้ามไม่ลงรายละเอียดในส่วนนี้โดยให้ ถือเป็นมูลค่าวัตถุดิบคงเหลือไปก่อน หรือประมาณการถัวเฉลี่ยเป็นเปอร์เซ็นต์จากสินค้าสำเร็จรูปที่ผลิตได้ก็ได้ แต่ทั้งนี้การลงรายละเอียดส่วนนี้ อาจส่งผลให้ต้นทุนขายสินค้ามีค่ามากกว่าหรือน้อยกว่าต้นทุนผลิตสินค้าก็ได้ ซึ่งส่งผลให้เกิดการเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงในส่วนงบดุล โดยรายได้จากการขายสินค้าหรือบริการหักด้วยต้นทุนขายสินค้าจะเป็นผลกำไรขั้นต้น

11.5 ประมาณการค่าใช้จ่ายในการบริหารและการขาย เป็นการแสดงรายการค่าใช้จ่ายที่เกี่ยวข้องเฉพาะกับการบริหารกิจการและการขายสินค้าเท่านั้น ซึ่งเป็นค่าใช้จ่ายที่ไม่เกี่ยวข้องกับการผลิต ซึ่งไม่ว่าจะมีการผลิตสินค้าหรือบริการหรือไม่ก็ตาม ก็ต้องมีต้นทุนค่าใช้จ่ายส่วนนี้ เช่น เงินเดือนกรรมการผู้จัดการ ค่าใช้จ่ายสำนักงาน เป็นต้น โดยอาจมี การแสดงรายการเป็นรายเดือน แล้วนำมารวมเป็นค่าใช้จ่ายรวมต่อปีในปีที่ 1 แล้วปรับเพิ่มเป็นสัดส่วน หรือเป็นเปอร์เซ็นต์เพิ่มขึ้นในแต่ละรายการหรือทุกๆ รายการของต้นทุนค่าใช้จ่ายส่วนการบริหารและการขายในปีถัดไปก็ได้ โดยส่วนของค่าใช้จ่ายในการขายและบริหารจะสามารถแบ่งรายละเอียดออกได้เป็น 2 ส่วน คือ ส่วนที่เป็นต้นทุนคงที่ (Fix Cost) เป็นต้นทุน ที่ไม่เปลี่ยนแปลงตามรายได้จากการขายสินค้าหรือบริการ เช่น เงินเดือนพนักงาน ค่าเช่าสำนักงาน เป็นต้น และส่วนที่เป็นต้นทุนแปรผัน (Variable Cost) ซึ่งจะแปรผันตามรายได้จากการขายสินค้าหรือบริการ ซึ่งโดยส่วนใหญ่จะมาจากการกำหนดของฝ่ายบริหาร เช่น ค่านายหน้าจากการขายหรือประมาณการทางด้านการประชาสัมพันธ์ซึ่งฝ่ายบริหารกำหนด ตั้งงบประมาณไว้ที่ 3% ของยอดขายสินค้าหรือบริการ เป็นต้น นอกจากนี้ยังต้องมีการรวม ค่าดอกเบี้ยจ่าย (ในกรณีมีการกู้เงินให้คิดเฉพาะค่าดอกเบี้ยจ่ายที่เกิดขึ้นเท่านั้นมิใช่เงินชำระค่างวดซึ่งจะรวมการชำระคืนในส่วนดอกเบี้ยและเงินต้น) และค่าภาษีเงินได้นิติบุคคล ค่าเสื่อมราคาส่วนของอาคารสำนักงาน อุปกรณ์สำนักงาน เครื่องมือเครื่องใช้ ของตกแต่ง ยานพาหนะ ค่าใช้จ่ายจัดจ่าย (Amortization) ในส่วนของสินทรัพย์จับต้องไม่ได้ (Intangible Assets) เช่น ค่าความนิยม เครื่องหมายการค้า เป็นต้น ซึ่งเป็นส่วนที่เกี่ยวข้องกับการขายและบริหารเป็นต้นทุนค่าใช้จ่ายในการขายและบริหารด้วย

11.6 ประมาณการงบกำไรขาดทุน เป็นงบการเงินแสดงผลการดำเนินการของกิจการ ในรอบระยะเวลาเวลาหนึ่ง ซึ่งมักกำหนดเป็นรายปีหรืออาจจัดทำเป็นรายเดือนก็ได้ โดยจะมีองค์ประกอบหลักในรายการ ซึ่งประกอบด้วยงบการเงินที่แสดงผลการดำเนินงานของธุรกิจ ตลอดงวดระยะเวลาบัญชีแต่ โดยทั่วไปจะกำหนดรอบระยะเวลา 1 ปี โดยจะประกอบ ด้วย 3 รายการหลัก ได้แก่ ตัวเลขแสดงยอดขายหรือรายได้ ตัวเลขแสดงค่าใช้จ่ายต่างๆ หรือต้นทุน ผลต่างของตัวเลข จะเป็นผลกำไรสุทธิหรือขาดทุนสุทธิ และการแสดงงบกำไรขาดทุนแบ่งการแสดงออกเป็น 2 ลักษณะ คือ งบกำไรขาดทุนแบบขั้นเดียวหรือแบบหลายชั้น ซึ่งสามารถเลือกวิธีการแสดงแบบใดก็ได้ แต่การแสดงแบบหลายชั้นจะแสดงรายการให้เห็นเกี่ยวกับการเปลี่ยนแปลงต่างๆ ของผลกำไรขาดทุนได้ชัดเจนกว่า และอาจเพิ่มเติมในส่วนของกำไรต่อหุ้นและมูลค่าทางบัญชี (Book Value) ประกอบด้วย

11.7 ประมาณการงบกระแสเงินสด เป็นการแสดงการแสดงงบกระแสเงินสดตามมาตรฐานทางการบัญชี ซึ่งจะแบ่งเป็น 2 วิธี คือ วิธีทางตรงและวิธีทางอ้อม (วิธีทางตรงจะเริ่มจากเงินสดรับจ่ายในแต่ละกิจกรรมเพื่อหาของกระแสเงินสดจากิจกรรมดำเนินงาน ซึ่งจะเหมาะสมกับการวางแผนทางการเงิน ส่วนวิธีทางอ้อมเป็นวิธีที่มีผู้นิยมใช้มากกว่าโดยเฉพาะผู้จัดทำบัญชี โดยเริ่มจากนำผลกำไรสุทธิจากงบกำไรขาดทุนมาปรับกระทบค่าเพื่อหารายการเทียบเท่าเงินสดของกระแสเงินสดจากกิจกรรมดำเนินงาน) แต่อย่างไรก็ตามทั้ง 2 วิธี ตามมาตรฐานการแสดงงบกระแสเงินสดจะแบ่งเป็น 3 กิจกรรม คือ กิจกรรมดำเนินงาน กิจกรรมการลงทุน และกิจกรรมจัดหาเงิน ซึ่งทั้ง 2 วิธี หากมีการคำนวณที่ถูกต้องจะได้ผลลัพธ์ในการคำนวณที่เท่ากัน ในการแสดงงบกระแสเงินสดอาจ มีการจัดทำเป็นงบกระแสเงินสดรายเดือนประกอบด้วยก็ได้ เพื่อพิจารณาว่าในช่วงเดือนใดที่กระแสเงินสดติดลบซึ่งจะต้องมีการกู้ยืมเงินระยะสั้น (O/D) จากสถาบันการเงิน โดยการแสดงอาจประมาณการไว้ในปีแรกของการดำเนินการก็ได้ แล้วปรับเพิ่มลดหรือเปลี่ยนแปลงมูลค่าในปีถัดไป

12 แผนฉุกเฉินหรือแผนประเมินความเสี่ยง เป็นการการแสดงแผนการป้องกันความเสี่ยงจากการประเมินความเสี่ยงที่อาจเกิดขึ้นกับธุรกิจ หรือแผนฉุกเฉินของธุรกิจต่อ ความเสี่ยงที่อาจเกิดขึ้นนั้น โดยเป็นการประเมินจากแผนการบริหารจัดการ แผนการตลาด แผนการผลิต แผนการเงิน โดยอาจจะพิจารณากำหนดจากส่วนที่เป็นจุดอ่อนหรือปัญหาของธุรกิจ โดยจะมีองค์ประกอบดังนี้ ลักษณะของปัญหา ผลกระทบที่จะเกิดขึ้นกับธุรกิจเมื่อประสบปัญหา และแนวทางการป้องกันและแก้ไขในกรณีที่เกิดผลกระทบต่อธุรกิจจากปัญหานั้น การระบุควรให้ครอบคลุมครบทุกด้าน ไม่ว่าจะเป็นด้านการบริหารจัดการ การตลาด การผลิต และการเงิน ตัวอย่างเช่น การลอกเลียนแบบสินค้า ต้นทุนการผลิตที่สูงขึ้น การลดราคาขายสินค้าของคู่แข่งขัน การขาดรายได้กะทันหัน เช่น ภาวะอัคคีภัย หรือระเบียบข้อบังคับพิเศษที่ส่งผลกระทบอย่างรุนแรงของสินค้าหรือบริการ ภาวะตกต่ำของเศรษฐกิจ หรือการบริหารงานภายในเกิดปัญหาความขัดแย้ง เป็นต้น รวมถึงการปรับปรุงเพื่อเพิ่มขีดความสามารถ เป็นการแสดงถึงแผนการปรับปรุงเพื่อเพิ่มขีดความสามารถในการประกอบการให้ดีขึ้นกว่าที่เป็นอยู่ โดยองค์ประกอบดังนี้ งานที่ต้องการปรับปรุง วิธีการในการปรับปรุง รวมถึงผลที่คาดว่าจะทำให้ธุรกิจดีขึ้นจากการปรับปรุงในเรื่องนั้นๆ การระบุควรให้ครอบคลุมครบทุกด้านโดยส่วนใหญ่จะเป็นกิจกรรมย่อยๆ ภายในองค์ประกอบของธุรกิจของด้านการบริหารจัดการ การตลาด การผลิต และการเงิน ตัวอย่างเช่น การปรับปรุงคุณภาพเพื่อขอรับรองระบบมาตรฐาน เช่น ISO GMP HACCP หรือระบบมาตรฐานอื่นๆ ที่เกี่ยวข้อง นอกจากนี้ อาจยังเป็นเรื่องของการปรับปรุงระบบบัญชี ระบบสินค้าคงคลัง ระบบการจัดเก็บวัตถุดิบและสินค้าสำเร็จรูป ระบบการเรียกเก็บลูกหนี้การค้า ระบบการขนส่ง ระบบการผลิต และระบบการบริหารจัดการทางการตลาด เป็นต้น

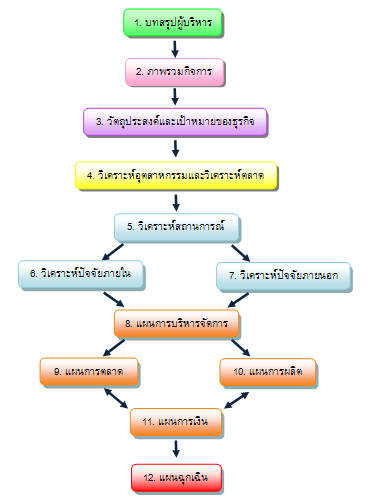

ดังนั้น ธุรกิจจะต้องดำเนินการเขียนแผนธุรกิจให้ครบทุกส่วนประกอบของแผนธุรกิจ เพื่อใช้ในการดำเนินงานต่อไป ดังภาพที่ 6.3

10.1 เครื่องจักร อุปกรณ์ และเครื่องมือการผลิต เป็นการแสดงรายละเอียดเกี่ยวกับ อุปกรณ์ และเครื่องมือที่ใช้ในการผลิตสินค้าหรือ บริการ ในกรณีมีการจดทะเบียนเครื่องจักรให้ลงรายละเอียดไว้ให้ครบถ้วนด้วย

10.2 กำลังการผลิต แสดงกำลังการผลิตจะเป็นการแสดงถึงกำลังการผลิตสูงสุดที่ธุรกิจสามารถดำเนินการได้ เช่น ประสิทธิภาพของเครื่องจักร แรงงาน ที่สามารถผลิตสินค้า ได้สูงสุด (Full Capacity) รวมถึงกำลังการผลิตที่ธุรกิจตั้งเป้าหมายไว้ทั้งในปัจจุบันและอนาคต โดยการแสดงรายละเอียดเกี่ยวกับการผลิตซึ่งประกอบด้วย จำนวนหน่วยที่ทำการผลิตระยะเวลาการผลิต รอบระยะเวลาที่ใช้ในการผลิต จำนวนวันที่ใช้ในการผลิต หรือจำนวนบุคลากรที่ใช้ในการผลิตแต่ละรอบด้วย นอกจากนี้ยังอาจระบุถึงจำนวนการสั่งซื้อวัตถุดิบ สินค้าคงคลัง และนโยบาย เงื่อนไขหรือวิธีการต่างๆ ในการผลิต ทั้งในแง่ต้นทุน การผลิต และค่าใช้จ่ายต่างๆ ที่เกิดขึ้น เช่น ค่าเช่าที่ดิน ค่าเช่าโรงงานค่าไฟฟ้า และค่าประปา เป็นต้น ถ้าสามารถระบุได้

10.3 วัตถุดิบ แสดงรายละเอียดต่างๆ ของชนิดวัตถุดิบ การจัดหาวัตถุดิบการใช้วัตถุดิบ ปริมาณวัตถุดิบ ราคา ความสม่ำเสมอในการจัดส่ง และรายละเอียดอื่นๆ ที่เกี่ยวข้อง เช่น ภาพถ่ายวัตถุดิบแต่ละประเภท รายชื่อแหล่ง Supply วัตถุดิบ นโยบาย การจัดซื้อและการจัดเก็บวัตถุดิบ เงื่อนไขต่างๆ เกี่ยวกับการซื้อวัตถุดิบ เป็นต้น

10.4 ขั้นตอนการผลิต เป็นการแสดงรายละเอียดเกี่ยวกับขั้นตอนและกระบวนการทางการผลิต ตั้งแต่เริ่มต้นกระบวนการในการแปรรูปผลผลิตจากวัตถุดิบจนได้ออกมาเป็นสินค้าสำเร็จรูปเพื่อขาย การอธิบายขั้นตอนผลิตอาจใช้การบรรยายข้อความประกอบกับแผนผังกระบวนการผลิตประกอบ

10.5 แผนผังกระบวนการผลิต เป็นการแสดงแผนผัง Flow Chart ของขั้นตอนและกระบวนการผลิตชิ้นงานตั้งแต่กระบวนการแปรสภาพวัตถุดิบ กระบวนการผลิต การบรรจุ จนเป็นสินค้าสำเร็จรูปพร้อมจำหน่าย โดยในกรณีมีหลายส่วนงานหรือกระบวนการที่หลากหลายในสายการผลิต อาจแยกเป็นส่วนๆ ตามแต่ลักษณะของกระบวนการในการผลิต ก็ได้ หรืออาจใช้วิธีการถ่ายภาพขั้นตอนแต่ละกระบวนการผลิตประกอบ พร้อมกับบรรยายรายละเอียดของแต่ละภาพเพื่อความเข้าใจก็ได้

11 แผนการเงิน เป็นการบริหารจัดการด้านเงินทุน ค่าใช้จ่าย รายได้ การวิเคราะห์ทางการเงินต่างๆ เพื่อประเมินความคุ้มค่าในการลงทุน ซึ่งประกอบด้วย

11.1 ประมาณการในการลงทุน เป็นการแสดงรายละเอียดเกี่ยวกับรายการการลงทุนในโครงการหรือธุรกิจ ซึ่งอาจแสดงรายการการลงทุนที่มีมาก่อนหน้าและการลงทุนใหม่ โดยแสดง เป็นลำดับรายการ ซึ่งโดยส่วนใหญ่จะแยกมูลค่าการลงทุนออกเป็น 2 ส่วน คือ ส่วนเงิน ลงทุนจากเจ้าของ (ในกรณีเป็นการร่วมลงทุนเงินลงทุนอาจแบ่งเป็น 2 ส่วน คือ ส่วนของผู้ประกอบการ และส่วนของกองทุนร่วมลงทุน) และส่วนที่เป็นเงินกู้ยืมจากสถาบันการเงิน หรือในกรณีที่มีการสนับสนุนจากหน่วยงานอื่นๆ เช่น เป็นเงินให้เปล่า เงินกู้ไม่มีดอกเบี้ย ก็ให้แสดงรายการแยกไว้ให้ชัดเจน แล้วหาผลรวมเพื่อทราบมูลค่าการลงทุนทั้งหมด นอกจาก นี้ยังอาจจัดแสดงโครงสร้างทางการเงินของธุรกิจประกอบให้เห็นด้วยในส่วนของจำนวนเงินและสัดส่วนเปอร์เซ็นต์ของแหล่งที่มา อันได้แก่ ส่วนของเจ้าของส่วนของเงินกู้ยืม และจากแหล่งเงินทุนอื่นๆ (ถ้ามี) และการแสดงมูลค่าการลงทุนทั้งหมดในโครงการ ไม่ว่าจะเป็นในส่วนสินทรัพย์ถาวร เช่น ที่ดิน อาคาร เครื่องมือ อุปกรณ์ ทั้งส่วนการผลิต การบริหาร และการขาย รวมถึงค่าใช้จ่ายต่างๆ ที่เกิดขึ้นในส่วนการผลิต ส่วนการบริหารและการขาย รวมถึงประมาณการเงินทุนหมุนเวียน นอกจากนี้ยังควรแสดงถึงแหล่งที่มาและใช้ไปของการลงทุนว่ามาจากส่วนทุนของเจ้าของ ส่วนเงินกู้จากสถาบันการเงิน หรือแหล่งทุนอื่นๆ ในจำนวนเท่าใด

11.2 ทรัพย์สินที่ใช้ในการประกอบธุรกิจในปัจจุบัน ในกรณีที่กิจการที่ได้ดำเนินการมาแล้วให้ระบุถึงทรัพย์สินที่มีอยู่เดิมในกิจการซึ่งประกอบด้วย ที่ดิน อาคาร โรงงาน เครื่องจักรหรืออุปกรณ์ ยานพาหนะ หรือสินทรัพย์อื่นๆ เช่น วัตถุดิบ สินค้าคงเหลือ เป็นต้น ซึ่งอาจจะเป็นทรัพย์สินซึ่งเป็นกรรมสิทธิ์ของผู้ประกอบการเองหรือจากการเช่าก็ตาม โดยควรลงรายละเอียดเกี่ยวกับทรัพย์สิน มูลค่าโดยประมาณของทรัพย์สิน (ยกเว้นการเช่าให้ลงในส่วนค่าใช้จ่ายจากค่าเช่าทรัพย์สินประกอบไว้ด้วยในรายละเอียด) และภาระผูกพันในกรณีที่ติดภาระจำนองกับสถาบันการเงินว่ามีภาระผูกพันกับสถาบันการเงินใดและมียอดคงค้างเหลืออยู่เป็นจำนวนเท่าใด นอกจากนี้ในกรณีที่มีการคิดมูลค่าของทรัพย์สินทางปัญญา (Intellectual Property) เช่น ลิขสิทธิ์ สิทธิบัตร อนุสิทธิบัตร ให้แสดงรายละเอียดวิธีการคิดมูลค่าทรัพย์สินทางปัญญาเพิ่มเติมไว้ด้วยให้ชัดเจน โดยมาตรฐานการประเมินราคาทรัพย์สินทางปัญญาจะมีการประเมินโดยวิธีการ 3 ประเภท ได้แก่ วิธีราคาต้นทุน (Cost Approach) วิธีราคารายได้ (Income Approach) และวิธีราคาตลาด (Market Approach) แต่ทั้งนี้เนื่องจากในประเทศไทยราคาตลาดเปรียบเทียบเกี่ยวกับมูลค่าสินทรัพย์ทางปัญญายังไม่สามารถหาเปรียบเทียบได้โดยตรง ทำให้วิธีดังกล่าวจึงไม่เป็นที่ยอมรับเมื่อเปรียบเทียบกับ การประเมินราคาทรัพย์สินแบบอื่นๆ โดยในส่วนวิธีที่ 2 คือการคำนวณจากกระแสรายได้ที่เกิดขึ้นจากสินทรัพย์ทางปัญญาดังกล่าวตลอดช่วงเวลายังมีความคลุมเครือในเรื่องของความชัดเจนของตลาด หรือความสม่ำเสมอของกระแสรายได้และช่วงเวลาที่ใช้ในการคำนวณ (ตัวอย่างเช่น Software ซึ่งล้าสมัยได้เร็วมากอาจไม่เกิน 3 ปี แม้ว่าจะมีลิขสิทธิ์คุ้มครองยาวนานกว่านั้นมากก็ตาม) รวมถึงการกำหนดอัตรากระแสเงินสด (Discount Rate) ในการคำนวณหาผลรวมมูลค่าปัจจุบันสุทธิ (NPV) ที่เป็นตัวกำหนดมูลค่า ส่วนราคาต้นทุนอาจไม่สะท้อนมูลค่าที่ชัดเจนหรือมีมูลค่าต่ำกว่าที่ควรจะเป็น แต่อย่างไรก็ตามไม่ว่าจะเลือกใช้วิธีใดควรแสดงรายละเอียดประกอบให้ชัดเจน

11.3 ประมาณการในการขายรายเดือน เป็นการแสดงถึงประมาณการเกี่ยวกับรายได้จากการขายสินค้า หรือการให้บริการโดยจัดทำเป็นรายเดือน เพื่อพิจารณาว่าในรอบ 1 ปี หรือ 12 เดือน มีระดับรายได้ในแต่ละเดือนเป็นมูลค่าเท่าใด เพื่อรวมกันเป็นประมาณ การรายได้ต่อปีการจัดทำประมาณการในการขายรายเดือนจะเหมาะสำหรับในกรณีที่รายได้ของธุรกิจในรอบปีไม่สม่ำเสมอ หรือมียอดขายในแต่ละเดือนไม่เท่ากัน หรือเป็นธุรกิจตั้งใหม่ที่ในช่วงแรกของธุรกิจยังไม่มีรายได้เข้ามา โดยในกรณีที่รายได้จากการขายหรือการให้บริการมีระดับสม่ำเสมอตลอดทั้งปี อาจจัดทำเฉพาะประมาณการรายปีก็ได้ โดยรายละเอียดในส่วนนี้โดยทั่วไปจะประกอบด้วย จำนวนหน่วยของสินค้าขาย ราคาขายต่อหน่วย รายได้ในแต่ละเดือน และกรณีที่เป็นการขายโดยให้เครดิตการค้าก็ให้แสดงประมาณการลูกหนี้การค้าประกอบไว้ด้วย รวมถึงเงินสดรับจริงจากการขายสินค้าหรือให้บริการ นอกจากนี้อาจจัดทำประมาณการต้นทุนหรือค่าใช้จ่ายรายเดือนในลักษณะเดียวกันด้วยก็ได้

11.4 ประมาณการต้นทุนผลิตสินค้าและต้นทุนขายสินค้า เป็นการแสดงรายละเอียดของต้นทุนการผลิตสินค้าและต้นทุนขายสินค้า (ในความเป็นจริงของการทำธุรกิจจะทำให้ต้นทุนขายสินค้ากับต้นทุนการผลิตสินค้าโดยส่วนใหญ่จะมีค่าไม่เท่ากัน) โดยต้นทุนการผลิตสินค้าจะประกอบด้วย ต้นทุนวัตถุดิบ ต้นทุนสินค้าซื้อมาเพื่อผลิต ค่าแรงงานการผลิต วัสดุสิ้นเปลืองในการผลิต ค่าใช้จ่ายที่เกี่ยวข้องกับการผลิต เช่น ค่าเช่าโรงงานการผลิตค่าไฟฟ้า ค่าประปา และค่าใช้จ่ายเบ็ดเตล็ด เป็นต้น เป็นต้นทุนการผลิตสินค้าสำเร็จรูป แต่เนื่องจากโดยปกติธุรกิจจะมีการสั่งซื้อวัตถุดิบ สินค้าซื้อมาเพื่อผลิต งานระหว่างทำ และสินค้าสำเร็จรูป ซึ่งถือเป็นสินค้าคงเหลือ ซึ่งตามหลักการทางบัญชีและการลงรายละเอียดในงบการเงิน ซึ่งมีสูตรในการคำนวณดังนี้

11.4.1 ต้นทุนขายสินค้า = ต้นทุนการผลิตสินค้า + สินค้าคงเหลือต้นงวด – สินค้าคงเหลือปลายงวด

11.4.2 สินค้าคงเหลือ = วัตถุดิบคงเหลือ + สินค้าซื้อมาเพื่อผลิตคงเหลือ + งานระหว่างทำคงเหลือ + สินค้าสำเร็จรูปคงเหลือ

ทั้งนี้ในกรณีที่ไม่มีสินค้าคงเหลือ ต้นทุนขายสินค้าจะเท่ากับต้นทุนการผลิตสินค้าโดยต้นทุนขายสินค้าจะระบุไว้ในงบกำไรขาดทุน การลงรายละเอียดเกี่ยวกับต้นทุนขายสินค้ากับต้นทุนการผลิตให้ถูกต้องในงบกำไรขาดทุนจะส่งผลให้งบดุลมีความถูกต้อง โดยส่วนของสินทรัพย์จะเท่ากับหนี้สิน + ส่วนของเจ้าของ แต่ทั้งนี้ในกรณีสินค้าคงเหลือ ซึ่งเป็นงานระหว่างทำ จะมีความลำบากในการคำนวณอาจข้ามไม่ลงรายละเอียดในส่วนนี้โดยให้ ถือเป็นมูลค่าวัตถุดิบคงเหลือไปก่อน หรือประมาณการถัวเฉลี่ยเป็นเปอร์เซ็นต์จากสินค้าสำเร็จรูปที่ผลิตได้ก็ได้ แต่ทั้งนี้การลงรายละเอียดส่วนนี้ อาจส่งผลให้ต้นทุนขายสินค้ามีค่ามากกว่าหรือน้อยกว่าต้นทุนผลิตสินค้าก็ได้ ซึ่งส่งผลให้เกิดการเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงในส่วนงบดุล โดยรายได้จากการขายสินค้าหรือบริการหักด้วยต้นทุนขายสินค้าจะเป็นผลกำไรขั้นต้น

11.5 ประมาณการค่าใช้จ่ายในการบริหารและการขาย เป็นการแสดงรายการค่าใช้จ่ายที่เกี่ยวข้องเฉพาะกับการบริหารกิจการและการขายสินค้าเท่านั้น ซึ่งเป็นค่าใช้จ่ายที่ไม่เกี่ยวข้องกับการผลิต ซึ่งไม่ว่าจะมีการผลิตสินค้าหรือบริการหรือไม่ก็ตาม ก็ต้องมีต้นทุนค่าใช้จ่ายส่วนนี้ เช่น เงินเดือนกรรมการผู้จัดการ ค่าใช้จ่ายสำนักงาน เป็นต้น โดยอาจมี การแสดงรายการเป็นรายเดือน แล้วนำมารวมเป็นค่าใช้จ่ายรวมต่อปีในปีที่ 1 แล้วปรับเพิ่มเป็นสัดส่วน หรือเป็นเปอร์เซ็นต์เพิ่มขึ้นในแต่ละรายการหรือทุกๆ รายการของต้นทุนค่าใช้จ่ายส่วนการบริหารและการขายในปีถัดไปก็ได้ โดยส่วนของค่าใช้จ่ายในการขายและบริหารจะสามารถแบ่งรายละเอียดออกได้เป็น 2 ส่วน คือ ส่วนที่เป็นต้นทุนคงที่ (Fix Cost) เป็นต้นทุน ที่ไม่เปลี่ยนแปลงตามรายได้จากการขายสินค้าหรือบริการ เช่น เงินเดือนพนักงาน ค่าเช่าสำนักงาน เป็นต้น และส่วนที่เป็นต้นทุนแปรผัน (Variable Cost) ซึ่งจะแปรผันตามรายได้จากการขายสินค้าหรือบริการ ซึ่งโดยส่วนใหญ่จะมาจากการกำหนดของฝ่ายบริหาร เช่น ค่านายหน้าจากการขายหรือประมาณการทางด้านการประชาสัมพันธ์ซึ่งฝ่ายบริหารกำหนด ตั้งงบประมาณไว้ที่ 3% ของยอดขายสินค้าหรือบริการ เป็นต้น นอกจากนี้ยังต้องมีการรวม ค่าดอกเบี้ยจ่าย (ในกรณีมีการกู้เงินให้คิดเฉพาะค่าดอกเบี้ยจ่ายที่เกิดขึ้นเท่านั้นมิใช่เงินชำระค่างวดซึ่งจะรวมการชำระคืนในส่วนดอกเบี้ยและเงินต้น) และค่าภาษีเงินได้นิติบุคคล ค่าเสื่อมราคาส่วนของอาคารสำนักงาน อุปกรณ์สำนักงาน เครื่องมือเครื่องใช้ ของตกแต่ง ยานพาหนะ ค่าใช้จ่ายจัดจ่าย (Amortization) ในส่วนของสินทรัพย์จับต้องไม่ได้ (Intangible Assets) เช่น ค่าความนิยม เครื่องหมายการค้า เป็นต้น ซึ่งเป็นส่วนที่เกี่ยวข้องกับการขายและบริหารเป็นต้นทุนค่าใช้จ่ายในการขายและบริหารด้วย

11.6 ประมาณการงบกำไรขาดทุน เป็นงบการเงินแสดงผลการดำเนินการของกิจการ ในรอบระยะเวลาเวลาหนึ่ง ซึ่งมักกำหนดเป็นรายปีหรืออาจจัดทำเป็นรายเดือนก็ได้ โดยจะมีองค์ประกอบหลักในรายการ ซึ่งประกอบด้วยงบการเงินที่แสดงผลการดำเนินงานของธุรกิจ ตลอดงวดระยะเวลาบัญชีแต่ โดยทั่วไปจะกำหนดรอบระยะเวลา 1 ปี โดยจะประกอบ ด้วย 3 รายการหลัก ได้แก่ ตัวเลขแสดงยอดขายหรือรายได้ ตัวเลขแสดงค่าใช้จ่ายต่างๆ หรือต้นทุน ผลต่างของตัวเลข จะเป็นผลกำไรสุทธิหรือขาดทุนสุทธิ และการแสดงงบกำไรขาดทุนแบ่งการแสดงออกเป็น 2 ลักษณะ คือ งบกำไรขาดทุนแบบขั้นเดียวหรือแบบหลายชั้น ซึ่งสามารถเลือกวิธีการแสดงแบบใดก็ได้ แต่การแสดงแบบหลายชั้นจะแสดงรายการให้เห็นเกี่ยวกับการเปลี่ยนแปลงต่างๆ ของผลกำไรขาดทุนได้ชัดเจนกว่า และอาจเพิ่มเติมในส่วนของกำไรต่อหุ้นและมูลค่าทางบัญชี (Book Value) ประกอบด้วย

11.7 ประมาณการงบกระแสเงินสด เป็นการแสดงการแสดงงบกระแสเงินสดตามมาตรฐานทางการบัญชี ซึ่งจะแบ่งเป็น 2 วิธี คือ วิธีทางตรงและวิธีทางอ้อม (วิธีทางตรงจะเริ่มจากเงินสดรับจ่ายในแต่ละกิจกรรมเพื่อหาของกระแสเงินสดจากิจกรรมดำเนินงาน ซึ่งจะเหมาะสมกับการวางแผนทางการเงิน ส่วนวิธีทางอ้อมเป็นวิธีที่มีผู้นิยมใช้มากกว่าโดยเฉพาะผู้จัดทำบัญชี โดยเริ่มจากนำผลกำไรสุทธิจากงบกำไรขาดทุนมาปรับกระทบค่าเพื่อหารายการเทียบเท่าเงินสดของกระแสเงินสดจากกิจกรรมดำเนินงาน) แต่อย่างไรก็ตามทั้ง 2 วิธี ตามมาตรฐานการแสดงงบกระแสเงินสดจะแบ่งเป็น 3 กิจกรรม คือ กิจกรรมดำเนินงาน กิจกรรมการลงทุน และกิจกรรมจัดหาเงิน ซึ่งทั้ง 2 วิธี หากมีการคำนวณที่ถูกต้องจะได้ผลลัพธ์ในการคำนวณที่เท่ากัน ในการแสดงงบกระแสเงินสดอาจ มีการจัดทำเป็นงบกระแสเงินสดรายเดือนประกอบด้วยก็ได้ เพื่อพิจารณาว่าในช่วงเดือนใดที่กระแสเงินสดติดลบซึ่งจะต้องมีการกู้ยืมเงินระยะสั้น (O/D) จากสถาบันการเงิน โดยการแสดงอาจประมาณการไว้ในปีแรกของการดำเนินการก็ได้ แล้วปรับเพิ่มลดหรือเปลี่ยนแปลงมูลค่าในปีถัดไป

12 แผนฉุกเฉินหรือแผนประเมินความเสี่ยง เป็นการการแสดงแผนการป้องกันความเสี่ยงจากการประเมินความเสี่ยงที่อาจเกิดขึ้นกับธุรกิจ หรือแผนฉุกเฉินของธุรกิจต่อ ความเสี่ยงที่อาจเกิดขึ้นนั้น โดยเป็นการประเมินจากแผนการบริหารจัดการ แผนการตลาด แผนการผลิต แผนการเงิน โดยอาจจะพิจารณากำหนดจากส่วนที่เป็นจุดอ่อนหรือปัญหาของธุรกิจ โดยจะมีองค์ประกอบดังนี้ ลักษณะของปัญหา ผลกระทบที่จะเกิดขึ้นกับธุรกิจเมื่อประสบปัญหา และแนวทางการป้องกันและแก้ไขในกรณีที่เกิดผลกระทบต่อธุรกิจจากปัญหานั้น การระบุควรให้ครอบคลุมครบทุกด้าน ไม่ว่าจะเป็นด้านการบริหารจัดการ การตลาด การผลิต และการเงิน ตัวอย่างเช่น การลอกเลียนแบบสินค้า ต้นทุนการผลิตที่สูงขึ้น การลดราคาขายสินค้าของคู่แข่งขัน การขาดรายได้กะทันหัน เช่น ภาวะอัคคีภัย หรือระเบียบข้อบังคับพิเศษที่ส่งผลกระทบอย่างรุนแรงของสินค้าหรือบริการ ภาวะตกต่ำของเศรษฐกิจ หรือการบริหารงานภายในเกิดปัญหาความขัดแย้ง เป็นต้น รวมถึงการปรับปรุงเพื่อเพิ่มขีดความสามารถ เป็นการแสดงถึงแผนการปรับปรุงเพื่อเพิ่มขีดความสามารถในการประกอบการให้ดีขึ้นกว่าที่เป็นอยู่ โดยองค์ประกอบดังนี้ งานที่ต้องการปรับปรุง วิธีการในการปรับปรุง รวมถึงผลที่คาดว่าจะทำให้ธุรกิจดีขึ้นจากการปรับปรุงในเรื่องนั้นๆ การระบุควรให้ครอบคลุมครบทุกด้านโดยส่วนใหญ่จะเป็นกิจกรรมย่อยๆ ภายในองค์ประกอบของธุรกิจของด้านการบริหารจัดการ การตลาด การผลิต และการเงิน ตัวอย่างเช่น การปรับปรุงคุณภาพเพื่อขอรับรองระบบมาตรฐาน เช่น ISO GMP HACCP หรือระบบมาตรฐานอื่นๆ ที่เกี่ยวข้อง นอกจากนี้ อาจยังเป็นเรื่องของการปรับปรุงระบบบัญชี ระบบสินค้าคงคลัง ระบบการจัดเก็บวัตถุดิบและสินค้าสำเร็จรูป ระบบการเรียกเก็บลูกหนี้การค้า ระบบการขนส่ง ระบบการผลิต และระบบการบริหารจัดการทางการตลาด เป็นต้น

ดังนั้น ธุรกิจจะต้องดำเนินการเขียนแผนธุรกิจให้ครบทุกส่วนประกอบของแผนธุรกิจ เพื่อใช้ในการดำเนินงานต่อไป ดังภาพที่ 6.3

ภาพที่ 6.3 ภาพรวมการจัดทำแผนธุรกิจ

ที่มา : พิศมัย สุคนธ์นรรัตน์, 2554

ที่มา : พิศมัย สุคนธ์นรรัตน์, 2554

ดาวโหลดไฟล์ได้ที่นี่

| .zip |

| .zip |

แบบทดสอบหลังเรียน

เรื่อง แผนธุรกิจ

คำสั่ง จงเลือกคำตอบที่ถูกต้องที่สุดเพียงข้อเดียว

คำสั่ง จงเลือกคำตอบที่ถูกต้องที่สุดเพียงข้อเดียว

|

1. ข้อใดตรงกับความหมายของแผนธุรกิจ

ก. แผนงานต่างๆ ข. กิจกรรมทั่วไป ค. ใบความรู้เกี่ยวกับแผนธุรกิจ ง. แผนงานที่แสดงกิจกรรมในการดำเนินธุรกิจ 2. ข้อใดคือความสำคัญของแผนธุรกิจ ก. ให้รายละเอียดการเริ่มต้นประกอบธุรกิจ ข. เป็นเครื่องมือการบริหารงาน ค. เป็นเครื่องมือเข้าถึงแหล่งเงินทุน ง. ถูกทุกข้อ 3. ข้อใดเป็นลักษณะของแผนธุรกิจที่ดี ก. สั้นกะทัดรัด ปฏิบัติได้จริง ข. บ่งบอกธุรกิจที่ข้อได้เปรียบในการแข่งขันเพียงใด ค. บ่งบอกธุรกิจมีอัตราผลตอบแทนเพียงใด ง. สามารถเผชิญปัญหาและแก้ไขปัญหาได้ 4. แผนธุรกิจควรจัดทำเมื่อใด ก. เมื่อเริ่มดำเนินกิจการ ข. ดำเนินธุรกิจไปและเขียนไปพร้อมๆ กัน ค. จัดทำล่วงหน้าก่อนเปิดดำเนินกิจการ ง. จัดทำภายหลังดำเนินกิจการทุกๆ 3 เดือน 5. จากองค์ประกอบของแผนธุรกิจ องค์ประกอบใดมีความสำคัญที่สุด ก. แผนการตลาด ข. ภาพรวมธุรกิจ ค. บทสรุปผู้บริหาร ง. การวิเคราะห์สถานการณ์ 6. ส่วนที่ให้ข้อมูลเบื้องต้นเกี่ยวกับความเป็นมาของการก่อตั้งธุรกิจการจดทะเบียนตลอดจนรูปแบบของธุรกิจ คือ ข้อมูลที่อยู่ในองค์ประกอบใดในแผนธุรกิจ ก. ภาพรวมของกิจการ ข. บทสรุปผู้บริหาร ค. แผนการดำเนินงาน ง. วัตถุประสงค์และเป้าหมายของธุรกิจ 7. ข้อใดเป็นปัจจัยภายในกิจการ ก. เศรษฐกิจ ข. กลุ่มผู้บริโภคเป้าหมาย ค. วัฒนธรรมประเพณี ง. การวิจัยและพัฒนาผลิตภัณฑ์ 8. ข้อใดเป็นกลยุทธ์ด้านผลิตภัณฑ์ ก. การจัดซื้อขายสินค้า ข. การสร้างตราสินค้า ค. การตั้งราคาขาย ง. การโฆษณา 9. ข้อใดกล่าวถึงองค์ประกอบของ 4 P’s ก. Product ข. Price ค. Place ง. ถูกทุกข้อ 10. งบการเงินที่แสดงถึงผลของการดำเนินงานของธุรกิจในรอบ 1 ปี คือข้อใด ก. งบดุล ข. งบทดลอง ค. งบกระแสเงินสด ง. งบกำไรขาดทุน 11. ข้อใดเป็นสิ่งแรกที่ผู้อ่านแผนงานธุรกิจจะได้เห็น ก. ปกหน้า ข. สารบัญ ค. บทสรุปผู้บริหาร ง. แนวคิดทางการตลาด 12. สิ่งใดที่มีไว้เพื่อค้นหารายละเอียดของแผนงานธุรกิจได้เร็วยิ่งขึ้น ก. บทสรุปผู้บริหาร ข. คำนำ ค. ปกหน้า ง. สารบัญ 13. ข้อใดกล่าวถึงแผนธุรกิจทั้งหมดที่ได้ดำเนินการ ก. คำนำ ข. บทสรุปผู้บริหาร ค. แนวคิดและขอบเขต ง. โอกาสทางธุรกิจ 14. สิ่งที่จะแสดงให้เห็นว่าสินค้าหรือบริการที่เสนอแก่ลูกค้าสามารถตอบสนองความต้องการ เหนือกว่าคู่แข่งขันได้คือข้อใด ก. แนวคิดและขอบเขตของธุรกิจ ข. โอกาสของธุรกิจ ค. ตลาดเป้าหมาย ง. บทสรุปผู้บริหาร 15. “ลักษณะของธุรกิจ เป็นธุรกิจที่ไม่ซับซ้อน จำหน่ายสินค้าแปรรูปสมุนไพรหลากหลายสะดวกต่อการใช้และเป็นที่ต้องการของลูกค้ารุ่นใหม่” ข้อความสอดคล้องกับข้อใด ก. โอกาสของธุรกิจ ข. แนวคิดและขอบเขตของธุรกิจ ค. แนวคิดทางการตลาด ง. แผนการตลาด 16. รัฐบาลสนับสนุนสินค้าเต็มที่ ดังนั้น…จึงสามารถจะสร้างยอดขายเพิ่มขึ้นได้ ตรงกับข้อใด ก. โอกาสของธุรกิจ ข. แนวคิดของธุรกิจ ค. แผนการขาย ง. แผนธุรกิจ 17. “ในปัจจุบันมีการผลิตน้ำดื่มสมุนไพรมาก ลูกค้าส่วนใหญ่จะซื้อเพราะห่วงสุขภาพ หรือ อาจเพราะดื่มง่าย ราคาไม่แพง ทดแทนน้ำดื่มเมื่อกระหายได้” จากข้อความนี้ลูกค้ากลุ่มเป้าหมายหลักคือใคร ก. กลุ่มที่ดูแลสุขภาพ ข. กลุ่มที่ดื่มทดแทนน้ำ ค. กลุ่มที่ซื้อเพราะราคาไม่แพง ง. ไม่ได้กำหนดไว้ 18. “สร้างรายได้และความเข้มแข็งให้ชุมชน มีผลตอบแทนลงทุนสูง…” ข้อความนี้กล่าวถึงเรื่องใด ก. เป้าหมายธุรกิจ ข. ความคุ้มค่าเชิงธุรกิจ ค. วัตถุประสงค์ของธุรกิจ ง. กลุ่มเป้าหมาย 19. “ มีประสบการณ์ในการบริหารงาน มีทักษะและความชำนาญสูง…” ข้อความนี้ควรจะกล่าวถึงใคร ก. พนักงาน ข. ทีมผู้บริหาร ค. แผนบริหารจัดการ ง. นโยบาย |

20. “กิจการมีโอกาสที่จะขยายธุรกิจจึงต้องการเงินลงทุนในอัตราดอกเบี้ยต่ำ.’’กล่าวถึงข้อใด

ก. โอกาสของธุรกิจ ข. ข้อเสนอแนะ ค. แนวคิด ง. ข้อได้เปรียบ 21. การระบุประเภทธุรกิจ เช่น ธุรกิจทำขนม ธุรกิจร้านอาหาร ควรเขียนไว้ในส่วนใดของแผนธุรกิจ ก. บทสรุปของกิจการ ข. แนวคิดทางธุรกิจ ค. ประวัติหรือภาพรวมกิจการ ง. นโยบายธุรกิจ 22. ข้อใดเป็นปัจจัยที่ควบคุมได้ ก. ลูกค้า ข. วัฒนธรรมประเพณี ค. ราคาและผลิตภัณฑ์ ง. กฎหมาย 23. ข้อใดเป็นปัจจัยที่ไม่สามารถควบคุมได้ ก. การโฆษณา ข. การเงินของบริษัท ค. สถานที่จัดจำหน่าย ง. เทคโนโลยี 24. ข้อใดเป็นจุดแข็งของกิจการ ก. สินค้ามีลักษณะคล้ายคู่แข่งขัน ข. ลูกค้ามีทัศนคติที่ดีต่อสินค้า ค. รัฐบาลให้การสนับสนุน ง. ราคาสินค้าถูกและวัตถุดิบหาง่าย 25. ข้อใดเป็นจุดอ่อนของกิจการ ก. ลูกค้าไม่เชื่อมั่นในสินค้า ข. การชุมนุมทำให้ขายสินค้าไม่ได้ ค. ตรา ยี่ห้อ ยังไม่เป็นที่รู้จัก ง. ลูกค้านิยมซื้อสินค้าในห้างสรรพสินค้า 26. ข้อใดเป็นโอกาส ก. ราคาสินค้าถูกกว่าคู่แข่ง ข. หาซื้อได้สะดวก ค. มีเงินทุนหมุนเวียนเพียงพอ ง. ลูกค้ามีอำนาจซื้อเพราะราคาถูกกว่าชนิดอื่น 27. ข้อใดเป็นอุปสรรค ก. ราคาสินค้าแพงกว่าคู่แข่ง ข. ตรา ยี่ห้อ ยังไม่เป็นที่รู้จัก ค. ลูกค้านิยมซื้อสินค้าในห้างสรรพสินค้า ง. การโฆษณายังมีน้อย 28. ข้อใดเป็นการกำหนดแผน ที่ต้องการมีความสัมพันธ์กับกลยุทธ์ทางการตลาดที่ได้ กำหนดไว้ ก. แผนธุรกิจ ข. แผนการตลาด ค. แผนการขาย ง. แผนบริหารจัดการ 29. ข้อใดเป็นสินค้าทดแทนกันได้ ก. สบู่ก้อนกับสบู่เหลว ข. สบู่เหลวกับโฟมล้างหน้า ค. โฟมล้างหน้ากับโลชั่น ง. ยาสะผมกับยานวดผม 30. ข้อใดเป็นสินค้าทดแทนกันไม่ได้ ก. น้ำดื่มโค้กกับเป๊ปซี่ ข. ยาสีฟันคอลเกตกับใกล้ชิด ค. บีอิ้งกับเนสกาแฟ ง. น้ำดื่มสิงห์กับน้ำดื่มทิพย์ 31. คำกล่าวที่ว่า “Put the right man in the right job” เป็นหน้าที่ข้อใดของธุรกิจ ก. จัดหาทุน ข. การบริหารการตลาด ค. การผลิต ง. การจัดหากำลังคน 32. หน้าที่ทางธุรกิจใดต่อไปนี้ถือว่าเป็นหัวใจสำคัญที่ทำให้ธุรกิจเจริญเติบโต ก. การเงินและการบัญชี ข. การผลิต ค. การตลาด ง. การบริหารทรัพยากรมนุษย์ 33. ธุรกิจต่อไปนี้ ข้อใดไม่ใช่ธุรกิจการผลิต ก. ธุรกิจขายข้าวแกง ข. ธุรกิจทำนา ค. การพับถุงกระดาษ ง. การทำประมง 34. ธุรกิจบริการจะเจริญเติบโต ขึ้นอยู่กับสิ่งใด ก. จำนวนของประชากร ข. การเมืองและการปกครอง ค. สภาพเศรษฐกิจของชาติ ง. การศึกษา 35. การแบ่งกลุ่มลูกค้า โดยพิจารณา ถึง อาชีพ รายได้ อายุ เพศ เป็นการแบ่งส่วนตลาดตามหลักเกณฑ์ข้อใด ก. ประชาศาสตร์ ข. พฤติกรรม ค. จิตวิทยา ง. ภูมิศาสตร์ 36. ข้อใดคือข้อมูลที่ควรนำเสนอในแผนการตลาดของแผนธุรกิจ ก. 4 P's ข. 4 C's ค. 4 M's ง. 4 G's 37. ข้อใดคือข้อมูลที่ควรนำเสนอในแผนการการเงินของแผนธุรกิจ ก. แหล่งที่มาของเงินทุน ข. ประมาณผลการดำเนินธุรกิจ ค. การวิเคราะห์จุดคุ้มทุน ง. ถูกทุกข้อ 38. ข้อใดคือสินเชื่อทางการค้า ก. เจ้าหนี้ทางการค้า ข. ตั๋วสัญญาใช้เงิน ค. ตั๋วแลกเงิน ง. ถูกทุกข้อ 39. แหล่งที่มาของเงินทุระยะยาวได้แก่ข้อใด ก. ธนาคารพาณิชย์ ข. เงินกู้จากบุคคล ค. เจ้าหนี้การค้า ง. บัตรเครดิต 40. แนวคิดการบริหารการตลาดโดยยึดหลัก การมุ่งการตลาดหรือผู้บริโภคมีวัตถุประสงค์ต้องการกำไรจากสิ่งใด ก. ประสิทธิภาพการผลิต ข. ปริมาณการขาย ค. ความพอใจของผู้บริโภค ง. การโฆษณาและลดราคาสินค้า |